|

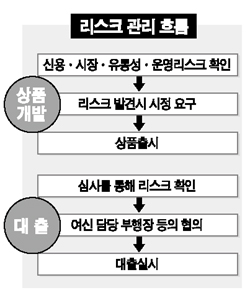

파생상품 하면 떠오르는 이미지중 하나가 초대형 금융사고. 실제로 94년 미국 캘리포니아 오렌지카운티가 갑작스레 파산을 선언했다. 이 지역 재정담당자인 로버트 시트론이 200억달러규모로 채권투자를 하다가 연방정부의 급격한 금리인상으로 15억달러의 손실을 본 후 파산했다. 95년에는 닉 리슨이 일 닛케이지수 선물거래로 10억달러의 손실을 내면서 200년 이상의 전통을 자랑하는 영국 베어링그룹을 몰락시켰다. 이는 파생상품의 가공할만한 파괴력을 보여주었다. 산업은행 양복승 금융공학실 팀장은 “파생상품은 리스크관리만 잘해주면 고수익을 올릴 수 있는 금융상품”이라고 말했다. 윤만호 금융공학실장은 “산업은행에서는 파생상품에 대해 아주 보수적이며 안전적으로 운용을 하고 있다”면서 “기본적인 리스크관리만 잘해도 한해 700억원의 순익을 내주는 효자”라고 강조했다. 파생상품거래에는 일반적으로 ▦신용리스크 ▦시장리스크 ▦운영리스크 등 3대 리스크가 존재한다. 신용리스크는 거래 상대방이 채무불이행으로 발생하는 손실위험으로 거래대상에 따라 신용도를 달리해 가산금리를 달리하고 파생거래 한도를 정해 리스크를 줄인다. 시장리스크는 금리ㆍ주가ㆍ환율 등 시장변수에 따라 손실을 입는 위험으로 선물ㆍ옵션의 경우 반대거래를 통해 위험성을 낮추고 국채 등 안정성이 높은 자산에 투자해 헤지한다. 운영리스크는 금융기관 내부의 절차, 인력, 시스템을 비롯해 외부사건으로 발생하는 손실위험이다. 은행들은 거래를 담당하는 프론트(Front), 거래에 대한 자금결제와 회계처리를 맡는 백(Back), 이 가운데서 위험관리를 담당하는 미들(Middle)오피스가 대표적인 리스크관리 체제다. 한편 2007년말부터 도입되는 신BIS협약도 전방위 ‘리스크관리’강화 체제다. 신BIS는 여수신외에도 은행들의 모든 업무에서 발생할 수 있는 위험요인의 가중치를 경험적, 선제적 분석을 통해 훨씬 리스크관리를 확실하게 만든 것이다. 은행들은 리스크관리본부를 별도로 조직해 금융상품개발, 거래, 운용 등 전반에 걸쳐 관여하도록 조치하고 있다. 금융감독당국도 리스크관리를 철저히 주문하고 있다. 주재성 금융감독원 복합금융감독실장은 “파생상품 거래 활성화의 관건은 리스크관리에 달려있다”고 지적했다. 강상백 금감원 부원장보는 “현재 국내 금융기관의 경우 여신, 수신은 물론 감독 등 은행 전반적인 경영에 대해 리스크관리를 할 수 있는 인력이 부족하다”고 강조했다. 강병호 한양대 교수는 “금리 리스크, 자산 부채 리스크, 마켓 리스크, 운영 리스크, 준법 리스크 등 리스크 자체가 늘고 있다”면서 “.리스크관리에 대한 대비가 필요하다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >