|

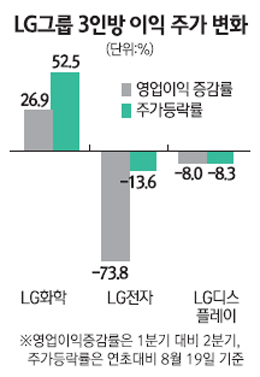

LG화학은 호조, 전자ㆍ디스플레이는 울상

LG화학ㆍLG전자ㆍLG디스플레이 등 LG그룹 대표 3인방 주가의 희비가 극명하게 엇갈리고 있다. LG화학이 2차전지 기대로 쾌조를 보인 반면, LG전자와 LG디스플레이는 부진의 늪에서 벗어나지 못하고 있는 것이다.

19일 증권업계에 따르면 최근 LG그룹 대표주로 부상한 LG화학은 전일보다 2.50%(8,500원) 오른 34만8,500원으로 장을 마감, 사상최고치를 경신했다. LG화학은 올해 들어서만 52.5%나 급등했다.

반면 LG전자는 이날 1.87% 하락해 전일의 상승폭을 반납하며 10만5,000원으로 다시 미끄러졌다. 최근 주가가 회복세를 보이고 있기는 하지만 지난해 말에 비하면 여전히 13.6% 떨어진 상태다. LG디스플레이는 이날 소폭 상승하기는 했지만 올 들어 8.3% 하락하며 부진한 모습이다.

LG 3인방의 주가를 가른 것은 실적이었다. 그룹의 간판이었던 LG전자는 최근 급부상하고 있는 스마트폰 시장에서 경쟁력을 확보하는 데 실패했을 뿐만 아니라, TV사업부마저 글로벌 경기부진의 영향권에 들어갔다. 이에 따라 이 회사의 2ㆍ4분기 영업이익은 전 분기 보다 73%나 줄었고 3ㆍ4분기 전망도 그리 밝지 않다.

LG디스플레이도 주 공급원인 LG전자의 수요가 줄면서 어려운 상황에 처했다. 김운호 한화증권 애널리스트는 “LG디스플레이는 3ㆍ4분기에도 실적개선 모멘텀을 기대하기 어려울 것”이라며 “지금 사야 할 이유가 없다”고 평가했다.

반면 LG화학은 2차전지 부문의 호조를 바탕으로 승승장구하고 있다. 박재철 미래에셋증권 애널리스트는 “석유화학 및 정보전자소재 양대 사업부문에서 영업환경이 좋다”며 “미국 GM을 시작으로 자동차용 2차전지에서 본격적인 매출이 발생, 내년에는 대형 2차전지에서만 약 4,000억원의 매출이 예상된다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >