|

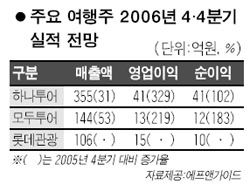

여행주 "쌍춘년 가니 걱정되네" 작년 4분기 실적 호조 이미 주가에 반영"상반기엔 소비 감소등 악재…상승 김희원기자 heewk@sed.co.kr 주요 여행주들의 지난해 4ㆍ4분기 실적 전망은 긍정적인 반면 주가 상승 기대감은 낮은 것으로 나타났다. 4분기 실적은 이미 주가에 어느 정도 반영돼 있는데다 환율 모멘텀 둔화, 소비경기 감소세 등으로 올 1~2분기 실적 개선 가능성이 높지 않기 때문이다. 11일 증권 정보 제공업체인 에프앤가이드에 따르면 주요 여행주들의 지난해 4ㆍ4분기 실적 개선폭이 두드러진다. 하나투어의 지난해 4분기 영업이익은 전년 동기보다 329% 늘어난 41억원, 순이익과 매출액은 전년 동기보다 각각 102%, 31% 가량 증가할 것으로 추정됐다. 모두투어도 전년 동기보다 219% 늘어난 13억원의 영업이익과 183% 증가한 12억원의 순이익을 낼 전망이며 롯데관광개발도 106억원의 매출액과 15억원의 영업이익으로 실적 개선 추세가 이어지는 것으로 조사됐다. 이처럼 주요 여행주의 실적은 어닝 서프라이즈 수준에 가깝지만 단기 주가 상승 가능성은 낮다는 게 전문가들의 평가다. 물론 목표주가와 비교하면 상승 여력이 있지만 대부분 상승 시기를 3분기 이후로 늦춰 잡고 있다. 하나투어의 경우 목표주가는 6만원후반~8만원선이며 이날 종가는 6만2,700원이다. 이에 대해 송선재 CJ투자증권 연구원은 “지난해 추석이 전년도와는 달리 4분기에 포함되며 4분기 실적 개선이 이미 예고돼 11~12월 주가에 선반영된 반면 1~2월은 전통적인 비수기인데다 지난해 동기 대비 실적 개선폭이 크지 않기 때문”이라고 설명했다. 그는 또 “지난해 1~2월의 ‘쌍춘년 특수’ 같은 추가 모멘텀을 찾기 힘든데다 원화 강세 둔화, 소비경기 하락세 등이 주가 발목을 잡을 수 있다”고 지적했다. 류제현 미래에셋증권 연구원도 “소비 경기의 감소세, 원화강세 모멘텀의 둔화 등이 부각되며 여행주 주가가 조정세를 보이고 있다”며 “1분기 실적이 어느 정도 선방하느냐의 여부가 향후 주가 흐름을 좌우할 것”이라고 말했다. 입력시간 : 2007/01/11 18:21

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >