|

|

|

성장주·가치주·해외펀드 등

포트폴리오 나눠 위험 피하고 예·적금에 치우치기보다는

장기 투자상품 비중 늘려야

결혼자금으로 쓸 여윳돈은 원금보전형 사모펀드에 투자

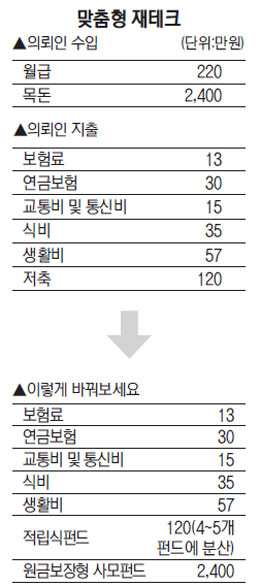

회사를 만 4년 다닌 20대 여자직장인입니다. 월 220만원 정도의 수입이 들어오고 홀수달에는 보너스가 추가로 들어옵니다. 예금은 2,400만원 정도 모았고, 적금과 주택청약에 각각 350만원과 300만원을 넣어두고 있습니다. 제 고민은 수입에 비해 돈이 잘 모이지 않는다는 점입니다. 여자치곤 화장품이나 옷에 특별히 관심이 있는 것도 아닌데 어디선가 돈이 새나가는 느낌입니다. 매달 같은 금액을 받는 게 아니다 보니 제가 지출관리를 잘 못하고 있는 게 아닌가 하는 생각도 드네요.

내년 결혼 예정인데 입주 시기가 늦어져서 당장 돈이 필요한 건 아니지만 결혼 후 남편의 월급까지 같이 관리 하게 되면 목돈을 어떻게 굴려야 할지 더 걱정입니다. 모으면 다 되는 줄 알았는데 금리는 떨어지고, 펀드상품이나 주식을 하기엔 종잣돈이 너무 작고 또 원금 손실이 걱정되기도 합니다. 재테크 고수님의 도움이 필요합니다.

먼저 의뢰인의 내용을 보고 깜짝 놀랐습니다. 본인은 수입에 비해 돈이 잘 모이지 않는다고 하셨지만 20대의 사회초년생인데도 4년 동안 매우 큰 자금을 마련해서 칭찬해 드리고 싶습니다. 요즘 20대는 소비중심인데 먼저 선저축 후소비를 하는 패턴의 생활방식으로 여유자금을 모은 듯합니다. 특히 중요한 점은 소비 대비 3분의 2 이상의 현금을 저축하신 점입니다. 전문가로서 굳이 조언 드리고 싶은 것이 있다면 저축에서 벗어나 투자를 시작하셔야 한다는 점입니다. 또 저금리에서는 세제 혜택을 받을 수 있는 상품을 눈여겨보셔야 합니다.

먼저 지출 내역을 살펴보겠습니다. 보장 보험은 총 급여의 10%가 적당한데 실비와 보장보험으로 적정하게 지출하고 있고 연금보험도 '티끌 모아 태산'이라고 사회 초년기에 소액이라도 30년 이상 저축하게 되면 퇴직시에 목돈이 되어 은퇴자금의 일부로 사용할 수 있습니다. 또 연금보험의 경우 연복리 효과를 누릴 수 있기 때문에 55세 이후 만기시점에는 불입금 대비 높은 수익률을 얻을 수 있을 것입니다. 생활비도 100만원 정도의 금액은 아주 양호하게 지출하고 있습니다.

의뢰인께 내년부터 출시되는 개인종합자산관리계좌(ISA)를 적극적으로 활용할 것을 추천합니다. ISA는 예적금과 펀드, 파생결합증권등을 한 통장에 담아 운용할 수 있는 종합계좌입니다. 현재는 매년 2,000만원 한도로 5년 동안 최고 1억원을 입금할 수 있고 금융소득 200만원까지는 15.4%의 세금이 과세 되지 않습니다. 200만원을 넘는 금융소득은 9%로 분리과세 되기 때문에 절세효과가 큽니다. 단 최저 5년을 유지해야 혜택을 받을 수 있습니다. 매달 수입이 달라 관리가 어렵다고 하셨는데 보너스 등 추가로 들어온 자금도 ISA로 관리하시면 편리합니다.

우선 내년에 결혼을 한다고 하니 1년 이내의 단기성 자금을 모으는 방법으로 정기적금은 적당합니다. 하지만 현재 보유한 정기 적금이 만기가 되면 앞으로는 저축이나 투자 기간을 3~5년 정도로 장기적으로 잡는 것이 유리합니다. ISA에 적립식펀드 4~5개를 담아 자금을 분산 투자할 것을 추천합니다. 최근 적립식 펀드 수익률은 3~5년에 통상 4% 정도를 올리고 있어 2%대의 정기적금보다 두 배 높습니다. 결혼 후 가정을 가지고 5년 정도 후에 주택을 마련할 경우에도 지금부터 모은 장기자금은 유용하게 쓰일 수 있습니다. 적립식펀드는 성장주, 가치주, 배당주 및 해외펀드(유럽·일본)등으로 분산해 다양한 포트폴리오로 구성하면 위험을 분산시킬 수 있습니다. 또 적립식펀드는 매월 정액으로 분할해 투자하다 보면 장기 투자시 매입 단가가 낮아지게 되고 환매 시 매입 단가보다는 높은 단가로 적용돼 수익률을 높일 수 있는 장점이 있는 상품입니다.

그리고 여유자금 예금 2,400만원은 결혼자금으로 사용하신다는 가정하에 단기 상품인 원금보전형 사모펀드를 추천합니다. 사모펀드의 경우 매주 일주일 단위로 모집하며 49명이 참여할 수 있습니다. A+, A-등급의 회사채를 기간별로(3·6·12개월) 상품으로 만들어서 출시하고 있고 수익률은 연 2% 내외에서 적용되고 있습니다. 결혼 전까지는 0.5%라도 수익률을 높일 수 있는 상품에 가입하면 좋을 듯 합니다.

결론적으로 의뢰인의 현재 수입·지출패턴과 자산상황은 매우 양호한 상태입니다. 다만 적금과 예금은 좀 더 투자할 수 있는 기간이 많은 젊은 나이이기 때문에 원금손실에 대한 불안감보다는 원금을 회복할 수 있는 투자기간이 장기라는 점을 추가적으로 고려해 투자상품 비중을 늘려 현재보다는 좋은 수익률을 얻고 자산을 늘려가기를 전문가로서 추천합니다.

※실전 재테크의 지상 상담을 원하는 독자께서는 △장단기 재테크 목표 △구체적인 자금 지출수입 등 재테크 현황 △알고 싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >