유가 급락 직격탄을 맞은 정유주에 대해 ‘어닝쇼크’ 우려가 높아지고 있다. 일각에서는 영업적자 전망도 나온다.

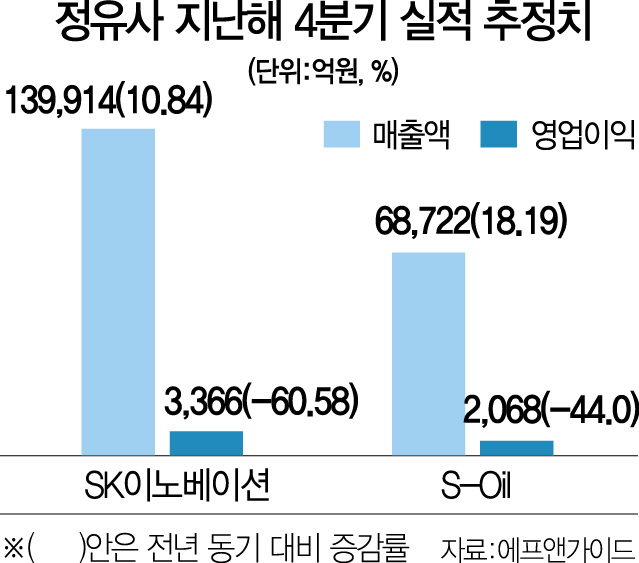

9일 흥국증권은 SK이노베이션(096770)과 S-OIL의 목표주가를 각각 24만원, 11만원으로 하향 조정했다. 현대차증권도 두 정유사의 목표주가를 낮춰 잡았다. 최근 증권가에서 정유주에 실적 대한 기대치는 점점 낮아지는 추세다. 에프앤가이드에 따르면 지난해 4·4분기 SK이노베이션의 영업이익은 3,366억원으로 전년 동기 대비 60%가량 줄었을 것으로 추정된다. S-OIL의 4·4분기 영업이익은 44% 급감한 2,068억원에 그칠 것으로 예상된다.

일부에서는 영업적자 얘기도 나온다. 미래에셋대우는 지난 7일 SK이노베이션의 4·4분기 영업이익 추정치로 -1,572억원을, S-OIL은 -1,175억원을 제시한 바 있다. 4·4분기는 각종 일회성 비용이 반영되면서 어닝쇼크가 나타날 가능성을 언급한 것이다. 이에 따라 지난해 전체 영업이익도 SK이노베이션은 17.17%, S-OIL은 16.49% 줄었을 것으로 추정된다.

이익 급감의 원인은 유가 급락이다. 지난해 10월 배럴당 76달러대(서부텍사스산원유 기준)였던 국제유가는 지난해 말 42달러대까지 추락했고 아직도 50달러대를 회복하지 못하고 있다. 이는 정유사 이익의 관건인 정제마진 감소로 이어진다. 전우제 흥국증권 연구원은 “미국발 원유 공급과잉으로 미국 정유사 가동률이 상승했고 과잉 공급된 원유가 아시아로 싸게 수출된데다 러시아·중국·중동 정유사들도 설비 고도화에 나서면서 고부가제품 생산 비중이 높은 국내 업체들의 경쟁력 감소가 불가피하다”며 정유 업종에 대한 투자의견을 ‘중립’으로 하향 조정했다.

다만 여전히 SK이노베이션의 신사업인 배터리 사업, 고배당 매력에 대해서는 긍정적인 평가다. SK이노베이션의 연말 배당은 4% 수준으로 기대된다. 강동진 현대차증권 연구원은 “유가와 정제마진·주가까지 저점을 찍은 것으로 판단된다”고 밝혔다. SK이노베이션과 S-OIL의 주가는 지난해 고점 대비 각각 20%, 30%가량 떨어진 상태다.

/유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com