“우리가 비록 한날 한시에 태어나진 못했어도 행복하게 살다가 한날 한시에 눈을 감자.” 멜로드라마 주인공들이 심심찮게 하는 말이다. 이뿐 아니다. 요즘은 어떤지 몰라도 불과 얼마 전만 해도 예식장에선 검은 머리가 파뿌리가 될 때까지 백년해로하라는 주례사를 들을 수 있었다. 하지만 삶은 함께해도 죽음까지 함께 하는 부부는 많지 않다. 언젠가 싱글이 된다는 얘기다.

그렇다면 혼자 살 때를 대비해야 하지 않을까? 이래저래 준비할 게 많지만, 여기서는 돈 문제에 집중해 보기로 하자. 내가 죽은 다음 배우자가 홀로 살아갈 때 생활비가 부족하지 않은지, 배우자가 먼저 사망하면 내가 살아가는데 소득이 부족하지 않은지 점검해 보자.

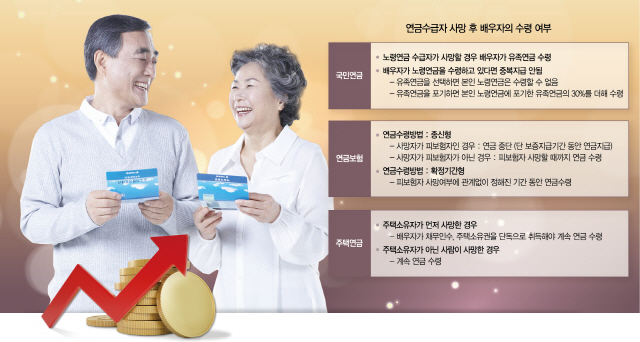

배우자가 사망하면 국민연금은 어떻게 될까? 국민연금 가입기간이 10년 이상 되는 사람은 60세 이후에 노령연금을 받는다. 그리고 노령연금 수령자가 사망하면 배우자가 유족연금을 받는다. 유족연금 수령액은 사망자의 국민연금 가입기간에 따라 다르다. 가입기간이 10년 이상 20년 미만이면 유족연금으로 사망자가 받던 노령연금의 50%를 받고, 20년 이상이면 60%를 받는다. 2019년 1월 기준으로 유족연금 평균수령액은 월 28만원이고, 최고 수령액은 월 105만원이다.

요즘 맞벌이가 늘어나면서 연금 맞벌이도 늘어나고 있다. 국민연금공단에 따르면 부부 모두 노령연금을 받는 수급자가 30만쌍에 육박하고, 부부 합산 연금액 월 100만원이 부부 수급자도 5만6,000쌍이 넘는다고 한다. 그런데 부부 모두 연금을 받던 중 한 사람이 사망하면 어떻게 될까? 남은 배우자는 본인 노령연금과 배우자 유족연금을 모두 받을 수 있을까?

그렇지는 않다. 둘 중 하나만 선택해야 한다. 이때 배우자 유족연금을 선택하면 본인이 받던 노령연금은 중단된다. 유족연금을 포기하면 포기한 금액의 30%를 본인 노령연금에 얹어준다. 예를 들어 노령연금 100만원과 유족연금이 40만원 중 하나를 선택해야 한다고 해보자. 유족연금을 선택하면 40만원을 받지만 유족연금을 포기하면 노령연금 100만원에 포기한 유족연금의 30%(12만원)을 더해 112만원을 수령할 수 있다. 이 경우 당연히 후자를 선택하는 게 낫다.

배우자가 사망하면 연금보험은 어떻게 될까? 이때는 연금보험의 계약관계자와 연금수령방법을 살펴야 한다. 연금보험 계약관계자로는 계약자, 피보험자, 수익자가 있다. 보험료를 내는 사람을 계약자, 보험의 대상이 되는 사람을 피보험자, 연금을 수령하는 사람을 수익자라고 한다. 연금보험에 가입하면서 이들을 모두 한 사람으로 지정할 수도 있지만 각기 다른 사람으로 할 수도 있다. 그리고 계약관계자를 어떻게 지정하느냐에 따라 사후 연금수령여부가 결정된다.

연금보험 수령방법은 크게 종신형과 확정기간형으로 나뉜다. 종신형을 선택하면 피보험자가 살아 있는 동안 수익자가 연금을 수령한다. 예를 들어 계약자가 남편, 피보험자와 수익자가 아내라고 해보자. 이때는 남편이 먼저 사망해도 피보험자인 아내가 살아 있으면 계속 연금을 수령할 수 있다. 반대로 아내가 먼저 죽으면 바로 연금이 중단된다. 다만 피보험자가 조기에 사망할 경우에 대비해 보증지급기간을 정해둘 수도 있는데 이때는 보증지급기간이 끝날 때까지 연금이 지급된다. 확정기간형은 피보험자 사망여부와 관계없이 일정기간을 정해 연금을 수령하는 방식이다. 예를 들어 연금수령기간을 20년으로 정했으면 그 이전에 계약자나 피보험자가 사망하더라도 20년이 될 때까지 연금이 지급된다.

계약관계자와 연금수령 방법을 중도에 변경할 수는 없을까? 피보험자는 바꿀 수 없지만 계약자와 수익자 변경은 가능하다. 계약자를 바꾸려면 피보험자의 동의를 받아야 하고, 수익자는 계약자가 바꿀 수 있다. 연금수령방법도 바꿀 수 있다. 통상 연금보험 가입할 때 수령방법을 정하지만 연금을 개시하기 직전에 이를 변경할 수 있다.

이번엔 주택연금을 살펴보자. 주택연금이란 자기가 살고 있는 집을 담보로 맡기고 연금을 받는 제도 있다. 주택가격이 9억원 이하이고, 부부 중 한 사람이라도 60세 이상이면 주택연금에 가입해 연금을 수령할 수 있다. 연금액은 주택가격과 가입자 나이에 맞춰 결정되는데 일단 연금액이 결정되면 집값 등락에 주택소유자와 배우자가 모두 사망할 때까지 동일한 금액을 수령하게 된다.

문제는 주택 소유자가가 먼저 사망했을 때다. 이때 배우자가 주택연금을 받으려면 해당 주택을 단독으로 소유해야 한다. 별다른 유언 없이 주택소유자가 사망하면 해당 주택은 자녀와 배우자에게 공동으로 상속되는데 이때 배우자가 계속 주택연금을 수령하려면 자녀들이 자신의 상속지분을 포기해야 한다. 가끔 자녀들이 상속지분을 포기하지 않아 연금이 중단되는 사례가 있다고 한다.

종신보험도 살펴볼 필요가 있다. 종신보험은 피보험자가 사망했을 때 수익자에게 거액의 보험금을 지급하므로 이를 활용해 홀로 된 배우자가 남은 삶을 꾸려나갈 수 있다. 이 같은 방법들로 자신과 배우자가 홀로 살아갈 때를 점검해 보자. <미래에셋은퇴연구소 상무>

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com