수년간 흔들림 없던 저축은행 판도에 변화가 예고되고 있다. 만년 2위였던 OK저축은행이 1위 SBI저축은행을 턱밑까지 추격하고 있기 때문이다. 두 저축은행의 자산 차이가 현격하게 줄어들면서 순위가 뒤집히는 것은 시간문제라는 관측도 나온다.

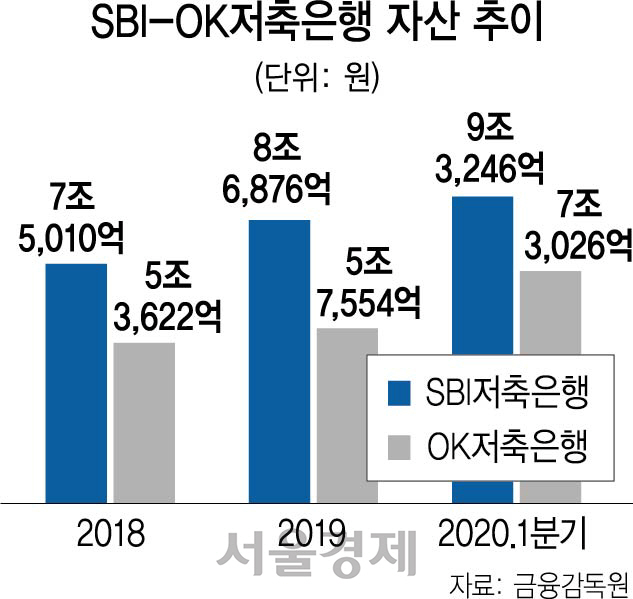

7일 금융권에 따르면 SBI저축은행은 올 1·4분기 자산 9조3,246억원으로 업계 1위를 지켰다. 지난해 말 자산 규모가 8조6,876억원이었는데 신종 코로나바이러스 감염증(코로나19) 사태에 따른 위기에도 3개월 만에 6,370억원을 불린 것이다. 지난 2013년 2위였던 SBI저축은행은 2014년 저축은행 4곳을 통합하면서 1위로 올라선 뒤 지금까지 선두를 놓지 않고 있다. 모바일 중금리 대출을 확대하는 등 소매금융에 집중하는 한편 저축은행이 취급하기 어려웠던 기업금융도 늘리며 업계 최대 규모로 자산을 키워갔다.

그 사이 OK저축은행도 부지런히 몸집을 불리며 SBI를 맹추격 중이다. OK저축은행의 올 1·4분기 자산은 7조3,026억원이다. 2014년 대부업체 러시앤캐시가 저축은행 두 곳을 인수하면서 출범했고 당시 자산 규모는 1조원대로 10위권이었다. 이후 여신·수신영업을 공격적으로 펼치며 1년여 만에 단숨에 업계 2위로 도약했다.

업계에서는 OK저축은행이 마음만 먹으면 얼마든지 1위에 오를 수 있다고 본다. OK저축은행은 오는 2024년까지 대부업을 정리해야 하는데 대부업 자산인 1조7,000억원가량이 저축은행으로 이전될 가능성이 있어서다. 이렇게 되면 OK저축은행과 SBI저축은행의 자산 규모가 비슷해진다. 업계 관계자는 “대부업 자산까지 고려하면 SBI저축과 OK저축의 차이는 별로 없다”며 “다만 OK저축이 대부업 자산을 흡수하면 위험자산이 많아지고 연체율이 높아질 수 있다”고 설명했다.

상황이 이렇자 SBI저축은행은 다른 저축은행보다 한발 앞서 중금리 시장을 선점하는 등 수성에 안간힘을 쓰고 있다. 업계의 또다른 관계자는 “코로나19 리스크로 저축은행업계의 불확실성이 커졌다”며 “각사 영업전략에 따라 순위가 충분히 바뀔 수 있다”고 봤다.

/이지윤기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >