‘코로나19’의 재확산과 미국 대선을 앞두고 국내 증시가 변동성 장세를 나타내고 있는 가운데 증권사들은 실적 개선을 보이는 기업들에 주목하라고 조언했다. 이에 현대모비스(012330), 삼성카드, 금호석유 등을 추천주로 제시했다.

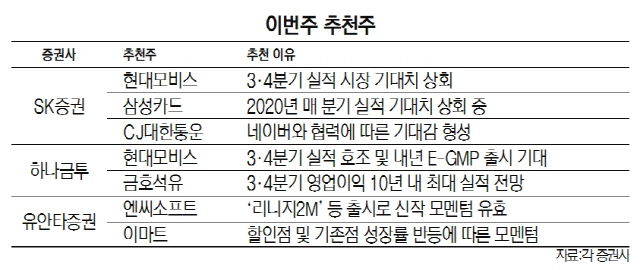

1일 SK증권은 현대모비스, 삼성카드, CJ대한통운(000120) 등을 주간 추천주로 꼽았다. 현대모비스는 3·4분기 매출액 10조원, 영업이익 5,983억원으로 시장 기대치를 웃돈 성적을 내놨다. 사후서비스(A/S) 부문 영업이익률이 20% 위로 올라온 동시에 전동화 부품은 친환경 전기차, E-GMP 플랫폼 적용 등에 힘입어 전년 동기 대비 76.9%의 고성장을 기록했다. 완성차그룹의 판매 확대와 전장제품의 수익 발생 측면 등을 감안해 29만원의 목표주가와 함께 추천주로 제시했다. 삼성카드도 올해 매 분기 시장 기대치를 넘어서는 실적을 기록 중이며 올 3·4분기 순이익(1,281억원)은 당초 시장 전망치를 20% 이상 넘어섰다. 코로나19로 신용판매가 줄고 대손 비용이 늘 것이라는 예상과 달리 전자상거래의 확대로 이번 분기 판매액은 지난해 같은 기간 보다 7.7% 늘었다. 이 같은 실적 개선 등을 고려해 투자의견을 ‘매수’로 높이며 추천했다. 최근 네이버와 3,000억원 규모의 자사주 스왑 결정을 한 CJ대한통운의 경우 관련해 매출 증대 유인을 제공하면서 폭넓은 쇼핑 서비스로 판매자와 구매자 모두에게 좋은 영향을 줄 것으로 기대됐다.

하나금융투자도 올 3·4분기 실적 호조와 내년 E-GMP 출시 등을 기대하며 현대모비스를 추천했다. 이와 함께 금호석유도 추천주로 꼽았다. 올 3·4분기 영업이익이 컨센서스 대비 47% 웃돌며 최근 10년 내 최대 실적을 전망하면서다.

유안타증권은 엔씨소프트(036570)와 이마트(139480)를 추천했다. 엔씨소프트는 ‘블소2’와 ‘리니지2M’ 등이 내년 1·4분기 출시를 기다리고 있어 신작 모멘텀이 있다고 봤다. 또 ‘리니지M’의 매출 호조가 지속하고 있으며 ‘리니지2M’은 11월 1주년을 맞아 매출이 반등할 수 있다고 예상했다. 이마트는 올 하반기 할인점과 기존점의 성장률 반등으로 실적 모멘텀이 본격화할 것으로 전망했다.

/이완기기자 kingear@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com