이베스트투자증권(078020)이 14일 이마트(139480)에 대한 투자의견 ‘매수’와 목표주가 21만 원을 각각 유지했다. 이마트의 실적과 주가에 긍정적 요소가 아직 남아있다고 평가하면서다.

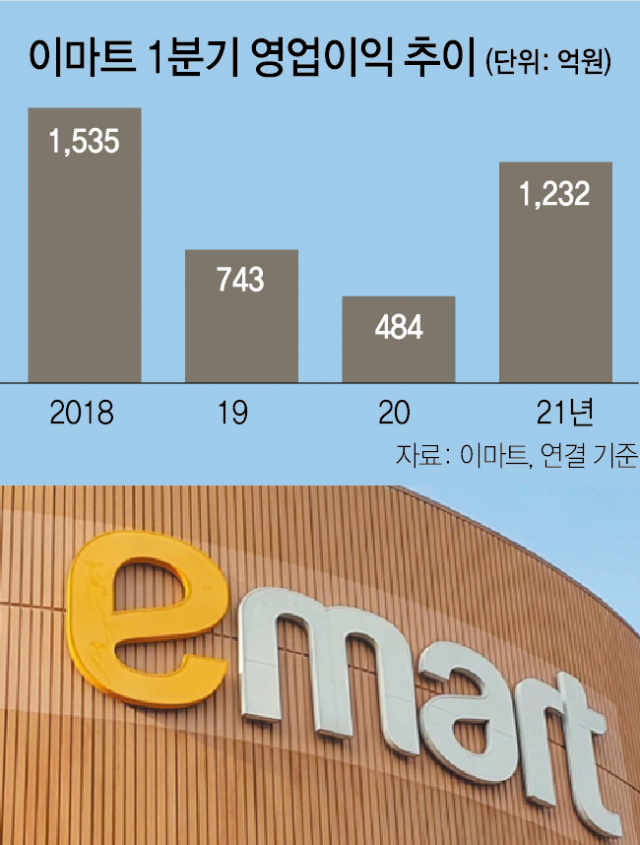

오린아 연구원은 “이마트 1분기 연결 기준 매출액은 전년 동기 대비 13.1% 증가한 5조 8,958억원, 영업이익은 154.4% 증가한 1,232억 원을 기록했다”며 “당초 추정치를 소폭 웃돈 실적”이라고 했다.

그러면서 그는 “별도 부문 매출 호조와 자회사 실적 개선이 호 실적의 가장 큰 요인”이라며 “내식 수요 증가 지속과 그로서리 강화 전략 효과가 지속되고 있으며 할인점 부문 영업이익이 2개 분기 연속으로 증익했다”고 설명했다.

오 연구원은 “이마트의 예상 실적 기준 현 주가는 PER(주가수익비율)은 9.8배”라며 “지난해 2분기 재난지원금 사용처에서 제외되면서 발생한 기저효과가 유효하고 할인점 그로서리 전략, 전문점 구조조정에 따른 개선, 네이버와의 협력 등 실적 및 주가에 긍정적인 요소가 많이 남아있다”고 분석했다.

/이완기 기자 kingear@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kingear@sedaily.com

kingear@sedaily.com