코로나19 장기화로 위축된 기업 활동에 활력을 제고하고 세부담을 완화하기 위해 올해 세법개정안을 일부 수정해야 한다는 경제계의 건의가 나왔다.

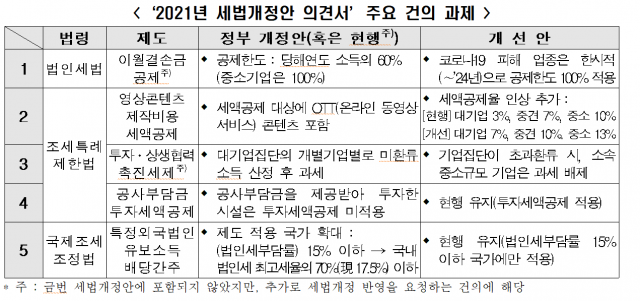

한국경제연구원(한경연)은 국내 주요기업 의견 수렴을 통해 6개 법령별 총 14개 건의과제가 포함된 ‘2021년 세법개정안 의견서’를 기획재정부에 전달했다고 20일 밝혔다. 한경연은 먼저 항공, 외식·숙박 등 코로나19 피해 업종에 대해서는 법인세 이월결손금 공제한도를 한시적으로 확대하여 기업들의 세부담을 완화해야한다고 밝혔다. 결손금 이월공제는 기업에 손실이 발생(결손금)한 경우, 해당 결손금을 다음 사업연도로 이월하여 일정 한도로 소득에서 공제받을 수 있도록 한 제도이다.

우리나라는 최대 15년간 각 사업연도 소득의 60%(중소기업은 100%) 한도 내에서 결손금의 이월공제를 허용하고 있는데, 이는 주요 선진국에 비하면 크게 저조한 수준이다. 한경연은 코로나19로 경영에 심각한 피해를 입은 기업은 차입 등으로 확보한 유동성의 상당 부분을 투자가 아닌 세금 납부에 사용해야하는 상황이라고 지적하며 해당 기업에 대해서는 2024년까지 이월결손금 공제한도를 중소기업 등과 동일하게 각 사업연도 소득의 100%로 확대해줄 것을 건의했다.

아울러 한경연은 영상 콘텐츠 제작 비용에 대한 세액 공제율을 주요 선진국 수준으로 인상할 것을 요구했다. 현행 법은 영화, 드라마 등 영상 콘텐츠 제작 비용의 일부를 법인세에서 공제해주고 있는데, 이번 개정안은 세액공제 대상에 온라인 동영상 서비스(OTT) 콘텐츠 제작 비용도 포함하기로 했다.

미국(25~35%), 영국(10%), 프랑스(30%), 호주(16~40%) 등 주요 선진국은 영상콘텐츠 제작비용의 10% 이상 세액공제를 허용하고 있으나, 한국의 세액공제율은 대기업 기준 3%에 불과하다. 이에 한경연은 영상콘텐츠 제작비용 세액공제율을 대기업 기준 3%에서 7%(중견기업 7%→10%, 중소기업 10%→13%)로 인상하는 방안을 제시했다.

한경연은 또 기업의 투자나 임금증가, 상생 지원이 소득의 일정액에 미달할 경우 미환류소득이라고 간주하고 법인세로 추가 과세하는 제도인 ‘투자·상생협력촉진세제’도 개선이 필요하다고 주장했다. 투자·상생협력촉진세제 개정안은 기업별로 과세액을 설정하고 있어 대규모기업집단 소속 회사(계열사)의 경우에도 회사별로 세금을 부과한다. 이 때문에 전체 기업집단 기준으로 사회적 책임을 충분히 이행한다 하더라도 중소 규모 계열사들에 추가적인 세부담이 발생한다는 것이다.

이에 한경연은 대규모기업집단이 투자나 상생에 기준 이상의 소득을 투입한 경우 소속 중소 규모 기업들은 투자·상생협력촉진세제 과세 대상에서 제외해야 한다고 제안했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

heeyoun@sedaily.com

heeyoun@sedaily.com