해운·항공 업황을 가늠하는 운임 지표들이 고공 행진을 이어가면서 관련 업체들의 주가 기대치가 높아지고 있다. 바닷길과 하늘길에서 모두 물류 수요가 계속 확대되면서 호황이 내년까지 이어질 것으로 전망된다.

23일 금융정보 업체 에프앤가이드의 실적 전망치에 따르면 국내 1위 해운사 HMM의 올해 영업이익은 전년보다 505% 늘어난 5조 9,352억 원, 매출은 89% 늘어난 12조 1,693억 원으로 집계됐다. 메리츠증권은 좋은 실적 전망을 근거로 HMM의 목표 주가를 이날 종가(3만 4,200원)보다 37% 높은 4만 7,000원으로 제시했다. 이 밖에 근해선사인 팬오션의 올해 영업이익은 4,198억 원으로 전년보다 86% 늘어날 것으로 전망됐다.

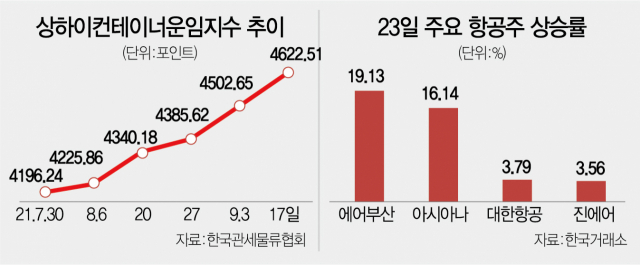

해운사 호실적의 지렛대 역할을 하는 것은 컨테이너선 운임이다. 지난 5월 첫주를 시작으로 19주 연속 최고가를 경신하고 있다. 이달 19일 상하이컨테이너운임지수(SCFI)는 4,622.51포인트로 해운 업계 손익 분기점인 900포인트를 웃돌았다. 미주와 유럽의 컨테이너 수요 증가에 따른 컨테이너 공급 부족이 계속되고 있기 때문이다.

전문가들은 항만 적체 현상 심화와 계절적 성수기 등의 이유로 해운 운임 추가 상승을 예상했다. 나민식 이베스트투자증권 연구원은 “항만 적체와 컨테이너박스 부족 현상이 심화되면서 내년 1분기까지 운임 상승세가 지속될 것”이라고 말했다.

선박 수송 물량이 몰리면서 항공수송도 반사이익을 보고 있다. 항만 적체로 인한 수송 지연을 우려한 화주들이 항공수송에 몰리고 있기 때문이다. 항공 화물 운임을 나타내는 TAC인덱스에 따르면 홍콩·북미 노선의 지난주 평균 운임은 전주(9.70달러) 대비 8.4% 상승한 1㎏당 10.52달러를 기록했다. 2015년 지수를 집계한 이래 1㎏당 10달러를 돌파한 것은 이번이 처음이다.

증권가에서는 코로나19 확산 이후 화물에 역량을 집중하고 있는 대한항공에 주목하고 있다. 이날 대한항공의 주가는 전 거래일보다 3.79% 오른 3만 4,200원에 거래를 마쳤다. NH투자증권은 이날 대한항공의 목표 주가를 기존 3만 9,000원에서 4만 3,500원으로 올려 잡았다. 정연승 NH투자증권 연구원은 “대한항공은 항공 화물 강세로 인해 코로나 국면에서도 이익 창출이 가능하다”며 “3분기에도 항만 적체로 컨테이너 운송 차질이 계속되는 가운데 동남아 주요 국가들의 국경 봉쇄, 상하이 공항 운영 차질 영향으로 8월 중순 이후 화물기 수송 능력이 감소하면서 운임이 재차 강세를 보이고 있다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >