투박한 가계대출 조이기로 인한 금융시장 왜곡 현상이 곳곳에서 분출되고 있다.

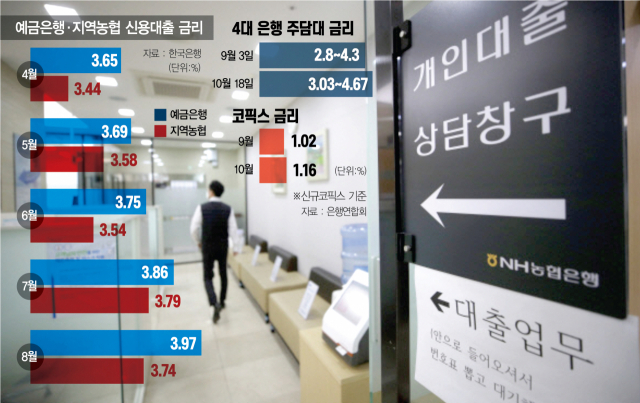

우선 2금융권인 지역농협의 신용대출 금리가 1금융권인 예금은행보다 낮은 기현상이 지속되고 있다. 한국은행에 따르면 예금은행 신용대출(신규 취급분 기준) 금리는 지난 8월 현재 3.97%로 지역농협(3.74%)보다 높았다. 지난해 내내 지역농협의 금리가 예금은행보다 높았지만 올 들어 역전 현상이 지속되고 있다. 금융 당국의 규제 범위가 주로 은행 등 금융사에 한정되고 지역농협은 주무 부처도 농림축산식품부로 다르기 때문에 규제의 칼날이 잘 닿지 않은 결과 지역농협의 금리가 은행보다 낮은 현상이 나타나고 있는 것으로 풀이된다.

또 의사·변호사 등 전문직의 대출금리가 일반 직장인보다 높은 현상도 나타나고 있다. 신용도와 대출금리가 거꾸로 움직이고 있는 것이다. A 은행의 전문직 신용대출 최저 금리는 18일 기준 3.37%로 이 은행의 일반 직장인 신용대출 최저 금리(3.19%)보다 오히려 높았다. B 은행 역시 전문직 신용대출 최저 금리는 3.02%였지만 일반 직장인 최저 금리는 2.75%이었다. 전문직의 경우 생계형 등 급전이 필요할 가능성이 상대적으로 낮고 돈을 한 번 빌리면 한도가 높아 가계부채 총량도 빠르게 늘릴 수 있다. 이에 금융 당국이 지난해부터 은행권에 속도 조절을 요구했고 그 결과 금리도 더 높아진 것으로 해석된다.

이와 관련해 금융 당국도 강한 규제가 부작용을 낳을 수 있다는 점을 인지하고 있다. 정부는 2015년 12월 가계부채 대응 방향을 발표하면서 자료를 통해 “직접적인 가계대출 총량 관리를 하게 되면 형식적으로는 은행을 규제하는 것이지만 실제 부담은 돈을 빌리는 사람에게 귀착될 가능성이 높다”며 “주택담보대출 총량을 당국에서 관리하면 은행은 이에 맞춰 돈을 풀게 되고, 자금 수요가 공급을 초과하면서 금리가 오르거나 신용 할당이 발생하는 등 시장 왜곡을 초래할 수도 있다”고 밝혔다. 또 “금융 소비자가 자금 조달에 애로를 겪을 수 있어 은행보다 취약한 입장에 있는 차주에게 부담이 될 가능성이 있다”며 “가계부채 관리는 빌려주는 측은 물론 빌리는 측에도 초점을 둬 빌리는 사람의 상환 능력을 고려하고 분할상환을 유도하는 것이 바람직하다”고 강조했다. 그러나 가계부채의 심각성에 방점을 찍고 관련 규제를 계속하는 모양새다.

이에 따라 부작용 우려도 커지고 있다. 주담대 금리가 지표 금리인 코픽스보다 2배 이상 빠르게 뜀으로써 주담대 문턱이 높아지는 것은 물론 기존 대출자의 금리 부담도 커지는 실정이다. 그동안 대출자들은 향후 기준금리가 올라가도 시장 충격을 고려해 서서히 올라갈 것이라고 예상해 고정금리보다 당장의 금리가 낮은 변동금리 대출을 많이 이용해왔다. 실제 한은에 따르면 가계대출 잔액 중 고정금리 비중은 8월 현재 25.6%로 2014년 5월(25.4%) 이후 7년 3개월 만에 가장 낮았다. 이런 상황에서 금융 당국의 강력한 대출 규제로 은행들이 지표 금리 상승 폭보다 실제 금리를 더 올려 대출자의 부담도 커질 것으로 우려된다.

성태윤 연세대 경제학과 교수는 “가계대출 관리의 필요성은 인정하지만 총량으로 규제하는 것은 금리 등 금융시장 왜곡으로 연결되고 대출자가 돈을 갚을 능력이 있음에도 2금융권으로 밀려나 더 높은 금리를 내야 하는 등 가계부채의 질 측면에서 더 위험한 결과를 초래할 수 있다”고 꼬집었다.

현장 혼란도 현재 진행형이다. 국내 최대 부동산 인터넷 커뮤니티에 따르면 한 사용자는 “주담대를 11월에 받는 것이 좋을까요, 아니면 내년 1월 은행이 새 대출 총량을 받아든다고 하는데 그때 받는 것이 나을까요”라며 “부동산 정책으로 실거주하는 사람도 마음 졸이고, 대출받는 것까지 어려움이 있어야 하는지 힘들다”고 어려움을 토로했다.

수요자들이 대출 총량 한도가 많이 남은 곳을 찾아 헤매는 촌극도 계속되고 있다. 최근 기업은행이 총량 규제와 관련해 아직 추가 대출 여력이 남아 있다는 입장을 밝히자 인터넷 커뮤니티에는 기업은행 계좌 개설을 문의하는 글이 게재되기도 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com