삼성전자(005930)·SK하이닉스(000660) 등 반도체 기업들이 호실적에도 불구하고 주가가 좀처럼 힘을 받지 못하고 있다. 고금리 기조, 중동 지정학적 리스크 등으로 외국인투자가의 수급이 불안해진 데다 변동성이 커진 미국의 인공지능(AI)칩 기업인 엔비디아 등 빅테크의 주가 흐름도 부정적 영향을 주고 있다는 분석이다.

일각에서는 국내 반도체 대장주의 밸류가 글로벌 빅테크에 종속돼 저평가되고 있다는 우려도 나온다. 전문가들은 AI칩에서 메모리의 중요성이 더 부각되고 있다며 기업 실적도 이제 상승 초입인 만큼 조정기 매수 확대 전략도 유효하다고 조언하고 있다.

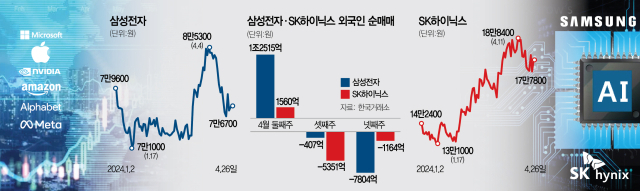

26일 한국거래소에 따르면 삼성전자는 전 거래일 대비 400원(0.52%) 오른 7만 6700원, SK하이닉스는 7200원(4.22%) 오른 17만 7800원에 거래를 마쳤다. 이날 소폭 상승했지만 이달 들어 하락률은 삼성전자는 6.9%, SK하이닉스는 2.8%를 기록했다. 올 1분기 삼성전자가 6조 6000억 원의 영업이익을 내고 SK하이닉스도 2조 8860억 원으로 흑자 전환에 성공했다는 점, 특히 2분기 이후 실적 전망은 더 긍정적이라는 점 등을 감안하면 이런 주가는 기대에 크게 못 미친다는 게 지배적인 평가다.

이와 관련해 외국인 수급이 한 원인으로 꼽힌다. 이달 둘째 주(8~12일)만 해도 삼성전자와 SK하이닉스를 각각 1조 2515억 원, 1560억 원 순매수한 외국인투자가는 셋째 주에는 407억 원, 5351억 원을, 넷째 주에는 7804억 원, 1165억 원을 팔아치웠다. 특히 삼성전자의 경우 이달 넷째 주 외국인의 순매도 규모가 더 커져 불안감을 키우고 있다. 수급 외에도 국내 기업의 주가가 미국만 쳐다보는 천수답 증시의 한계를 여실히 보여준다는 지적도 나온다.

한지영 키움증권 연구원은 최근 반도체 주식의 하락에 대해 “최근 크게 불거졌던 AI 수요의 불확실성은 필라델피아반도체지수의 흐름을 볼 때 완화됐다고 판단한다”면서도 “(우리 기업의 주가에는) 엔비디아의 밸류에이션 부담이 더 크게 작용하고 있는 것으로 보인다”고 짚었다.

실제 국내 기업 주가는 엔비디아에 달렸다는 말까지 나온다. 지난달 20일 젠슨 황 엔비디아 최고경영자(CEO)가 “삼성전자의 고대역폭메모리(HBM)를 검증하고 있다”고 발언하면서 삼성전자 주가가 8만 6000원까지 치솟은 것이나 최태원 SK그룹 회장이 최근 황 CEO를 만난 사실을 공개한 것은 그만큼 엔비디아의 막강한 영향력을 보여주는 사례다.

금융투자 업계의 한 고위 관계자는 “AI 시대에 메모리 기업의 위상이 점점 커지고 있기에 황 CEO와 국내 기업이 얽히는 에피소드가 많아지는 것”이라며 “그럼에도 주식시장에서만큼은 AI 시대가 개막하면서 더 빅테크에 종속되는 움직임을 보이는 것 같아 우려스럽다”고 말했다.

증권가는 특히 AI 시대에 메모리컴퓨팅이 더 각광받을 수 있다는 데 주목하고 있다. HBM이 뜨면서 프로세서가 교체돼야 같이 업그레이드되는 칩 정도로 여겨졌던 메모리의 위상이 높아진 데다 전력 소모 감소, 연산 성능 향상을 위해서는 프로세서 기능을 일부 수행하는 차세대 메모리 개발이 갈수록 중요해지기 때문이다. 앞으로 AI칩의 핵심 경쟁력이 메모리 스펙에서 갈릴 수 있다는 의미다.

실제 국내 기업의 목표주가는 크게 올라가고 있는 상태다. 삼성전자의 목표주가 평균은 10만 3500원으로 12만 원을 제시한 곳도 있다. 평균 목표주가 22만 원 수준인 SK하이닉스의 경우 최대치는 25만 원이다.

김록호 하나증권 연구원은 “삼성전자는 현재 주가 대비 상승 여력이 20%가량 남아 있는 상황으로 목표주가는 10만 원에 준하는 수준”이라며 “엔비디아의 HBM 3E 인증을 기다리고 있는 상황인데 4분기에 성사 여부가 결정될 것”이라고 내다봤다. 이어 “HBM 3E 공급이 가능해진다면 삼성전자의 주가는 12만 원까지 가능할 것”이라며 “D램과 함께 HBM 등 새로운 형태의 제품들이 확대될 것으로 전망되는 가운데 삼성전자도 경쟁력 입증의 기회가 열려 있다”고 덧붙였다.

김선우 메리츠증권 연구원은 “AI 시장에서 SK하이닉스는 HBM 경쟁력을 입증했고 그 결과 이미 모든 AI 업체로부터 협력의 대상으로 러브콜을 받고 있다”며 “AI 투자 집중에 따라 올해 HBM 매출과 영업이익은 각각 10조 2000억 원, 5조 1000억 원 수준에서 내년에는 각 17조 5000억 원과 7조 5000억 원으로 증가할 것”이라고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

econ_jun@sedaily.com

econ_jun@sedaily.com