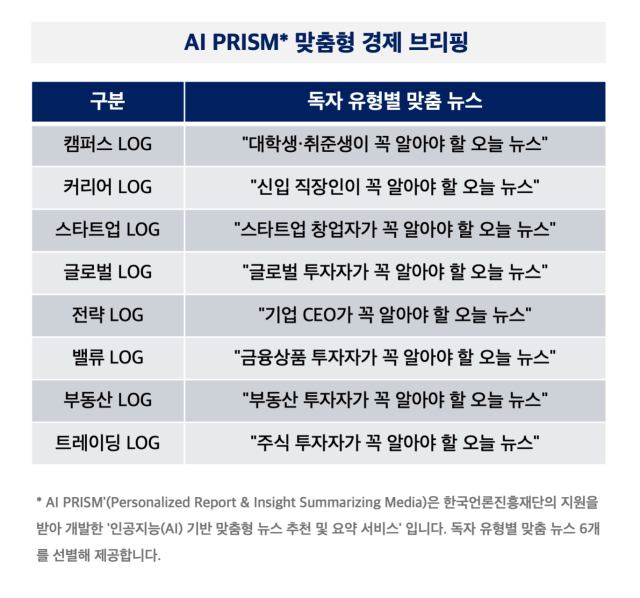

▲ AI 프리즘* 맞춤형 경제 브리핑

* 편집자 주: ‘AI PRISM’(Personalized Report & Insight Summarizing Media)은 한국언론진흥재단의 지원을 받아 개발한 ‘인공지능(AI) 기반 맞춤형 뉴스 추천 및 요약 서비스’입니다. 독자 유형별 맞춤 뉴스 6개를 선별해 제공합니다.

[주요 이슈 브리핑]

■ 예금자보호 강화: 1인당 5000만 원이던 예금자 보호 한도가 오는 9월부터 두 배로 확대된다. 김병환 금융위원장은 “입법예고와 금융회사 준비기간을 고려해 9월 1일 시행을 목표로 협의 중”이라고 밝혔다. 7월 시행 예정인 스트레스 DSR 3단계와 관련해서는 “규제 강화를 기본으로 하되 수도권과 지방 간 부동산시장 상황 차이를 반영해 속도 조절에 나설 것”이라고 설명했다. 수도권은 당초 계획대로 7월부터 시행하되 지방은 적용 시점을 유예하는 방안이 유력하다.

■ 금리인하 전망: 경제 불확실성 속에서도 한미 양국의 금리 인하 가능성이 커졌다. 한국은행 4월 통화정책방향회의 의사록에서 ‘불확실성’이 85회나 언급됐지만, 이창용 한은 총재는 “성장률 전망 하향으로 금리를 더 낮출 이유가 많다”고 강조했다. 미국 또한 트럼프 대통령의 압박에도 6월까지 금리를 동결하며 7월부터 인하 국면에 진입할 것으로 점쳐진다.

■ 서민금융 사각지대: 정책금융마저 고신용자 중심으로 쏠리며 금융 양극화가 심화되는 모양새다. 지역신보 보증액의 71%가 신용등급 1~3등급 차주에게 집중된 반면, 저신용 소상공인은 0.04%에 그쳤다. 제도권에서 밀려난 서민들은 선이자 공제로 연 215%에 달하는 불법 사채의 그늘로 내몰리고 있다.

[금융상품 투자자 관심 뉴스]

1. 김병환 “예금보호한도, 9월부터 1억 원으로 상향”

- 핵심 요약: 1인당 5000만 원인 예금자 보호 한도가 9월부터 1억 원으로 상향된다. 스트레스 총부채원리금상환비율(DSR) 3단계는 7월부터 시행하되 수도권과 지방의 부동산 시장 상황이 다른 점을 고려해 차등 적용할 예정이다. 금융위는 이달 중 MG손해보험 처리 방안과 5월 중 DSR 세부 시행계획을 발표할 계획이다.

2. ‘불확실성’ 언급만 85회…“금리 내려도 효과 의문”

- 핵심 요약: 한국은행 금융통화위원들이 경제 불확실성 확대로 금리 인하를 한 템포 늦추는 게 낫다고 판단한 것으로 확인됐다. 지난달 통방의 주요 키워드는 ‘불확실성’으로 4월 통화정책방향회의 의사록에서만 85회 언급됐다. 금리 동결의 주요 근거로는 경기 하방 리스크와 여전히 큰 한미 금리 차이, 무역 협상의 불확실성이 꼽혔다. 다만 한국 경제 성장률이 하향 조정되면서 연내 금리 인하 횟수가 예상보다 많아질 가능성이 커졌다.

관련기사

3. 美 연준 내달까지 금리 동결 ‘무게’

- 핵심 요약: 도널드 트럼프 미국 대통령의 관세정책 불확실성으로 연방준비제도(Fed·연준)가 6월까지 기준금리를 동결할 가능성이 커졌다. 트럼프 대통령은 금리 인하를 압박하는 모양새지만 연준은 향후 주요 경제지표에서 정부 정책의 영향을 객관적으로 파악한 뒤 본격적인 대응에 나설 것이라는 분석이 지배적이다. 금리 선물 시장에서는 6월 연방공개시장위원회(FOMC)까지 금리 동결 가능성을 68%로 평가했다. 대신 7월 FOMC를 올해 첫 금리 인하 시기로 전망했다.

[금융상품 투자자 참고 뉴스]

4. 올들어 美 증시 5% 빠지고 韓 7% 올라도…개미는 ‘국장 탈출’

- 핵심 요약: 올해 한국 주식시장이 미국 대비 양호한 성과를 내고 있지만 투자자들은 미국 시장에 집중하는 모양새다. 올해 서학개미의 미국 주식 순매수 규모는 145억 달러로 지난해보다 37.68% 증가했다. 반면 한국 주식 순매수 규모는 미국 시장 대비 28.12%에 불과했다. 조기 대선으로 인한 기업가치 제고 정책이 동력을 잃었다는 판단에 따른 결과로 풀이된다.

5. 소상공인 보증액 70%, 고신용자가 받아갔다

- 핵심 요약: 지역신용보증재단의 소상공인 신규 보증액 중 70.95%가 신용등급 1~3등급 고신용자에게 지원된 것으로 파악됐다. 저신용 자영업자들에게 나간 보증액은 전체의 0.04%에 그쳤다. 고신용자 보증 비중은 2021년 67.9%, 2022년 59.6%, 2023년 66.3%로 상승 추세를 보였다.

6. 선이자 공제에 215% 금리…서민 등치는 불법사채 기승

- 핵심 요약: 은행에서 대출받지 못하는 서민들이 불법 사채에 의존하면서 심각한 피해가 잇따르고 있다. 불법 사채 업체들이 선이자 공제와 수수료를 통해 실질 연 215%의 고금리를 부과한 것으로 나타났다. 정치권에서는 법정 최고금리를 10%대 중반까지 낮춰야 한다는 목소리가 나오고 있어 향후 서민금융 공급이 더 줄어들거라는 우려가 나온다.

[키워드 TOP 5]

예금보호한도 상향, 금리인하 기대감, 한미 금리차, 금융 양극화, 서민금융 리스크, AI PRISM, AI 프리즘

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

derrida@sedaily.com

derrida@sedaily.com