|

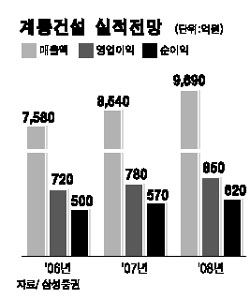

계룡건설이 양호한 4ㆍ4분기 실적발표와 과도한 주가하락에 따른 저평가 메리트 부각으로 증권사들로부터 긍정적인 평가를 받고 있다. 삼성증권은 17일 “계룡건설의 매출이 지난해 3ㆍ4분기부터 성장국면에 진입했다”며 “올해도 주택정책 불확실성에도 불구하고 10%대의 외형성장이 예상된다”며 목표주가 4만7,700원과 ‘매수’ 의견을 유지한다고 밝혔다. 허문욱 삼성증권 애널리스트는 “최근 주택정책 불안으로 주가가 큰 폭으로 떨어졌지만 지난해 4ㆍ4분기 실적안정에 힘입어 주가도 조만간 안정을 찾을 것”이라며 “계룡건설은 자체 토목개발공사 등 다양한 틈새시장 개척이 장점인 우량주”라고 평가했다. 지난해 4ㆍ4분기 계룡건설의 매출액은 전년 같은 기간보다 15.7% 증가한 2,400억원, 순이익은 4.2% 줄어든 160억원을 기록했다. 영업이익은 2.5% 줄어든 230억원이었다. 이는 시장 컨센서스를 22% 웃도는 양호한 수준으로 평가된다. 조윤호 대신증권 애널리스트도 “정책 불확실성을 반영해 목표주가를 기존 4만6,500원에서 4만1,200원으로 하향 조정한다”면서도 “최근 과도한 주가하락에 따른 밸류에이션 매력이 커졌고 올해부터 행정복합도시 개발의 토목 부문 발주가 시작되면 수혜주로서의 투자 매력이 부각될 것”이라며 투자의견 ‘매수’를 유지한다고 밝혔다. 다만 지방 위주의 사업 특성 때문에 부동산정책 변수가 올해와 내년 이익창출에 악영향을 미칠 것으로 보여 당분간은 보수적으로 접근해야 한다는 지적도 있다. 굿모닝신한증권은 “정책 변수로 올해와 내년에는 영업이익이 정체되거나 영업이익률 둔화가 불가피하다”며 적정주가 3만9,500원에 ‘중립’ 의견을 제시하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >