특별가맹점 이용하면 적립률 최고 6배 차이<br>호환적립제 활용, 가족 포인트로 합산도 가능<br>포인트 교환제땐 상품권 등으로 받을수 있어

서울에 거주하는 회사원 김 모씨(39세)는 최근 한 대형카드사가 발급한 신형 카드를 사용하고 있다. 이 카드로 그는 지난 한달 동안 총 86만원을 결제했다. 그가 매월 평균적으로 똑 같은 소비패턴과 액수의 구매 행위를 한다면 그는 향후 1년간 총 24만8,400원 어치의 포인트를 적립하게 된다. 참으로 짭짤한 액수다. 이 같은 포인트는 어떻게 쌓일까. 그의 구체적인 소비 패턴을 살펴보자.

김씨는 지난 한달간 카드로 A브랜드 주유소에서 `6만원씩 2번을 주유했고, 대형 B할인점에서 12만원씩 2번 쇼핑을 했다. C백화점에선 봄 맞이 세일 기간중 15만원 짜리 옷을 한 벌 구입했으며 휴대폰 전화요금으로 5만원을 지불했다. 또 교통비와 용돈 명복으로 30만원 어치가 결제됐다.

이렇게 하면 그는. 매달 2만700원씩을 포인트로 사실상 환급 받는다. 그 산출 공식은 다음과 같다. 우선 ▦A주유소 이용액 12만원중 4,500원(휘발유를 리터당 1,600원씩 총 75리터 주유시 75 X 60포인트) ▦B할인점 이용 금액 24만원에 특별가맹점 적립률 3%가 적용돼 7,200원 ▦C백화점 이용금액 15만원에 특별가맹점 적립률 3%가 적용돼 4,500원 ▦휴대폰 요금 5만원에서 특별가맹점 적립률 3%가 적용돼 1,500원 ▦교통비, 용돈에서 일반가맹점 적립률 1%가 적용돼 3,000원 등이다.

1년 뒤 그는 이렇게 모은 포인트 24만8,400원으로 카드 제휴 백화점에서 10만원 상품권 2장을 구입한다. 남은 포인트로는 주말에 가족들과 D피자 체인점에서 피자를 먹고 20% 할인을 받은 뒤 집으로 돌아 가는 길에 공짜로 차량에 주유했다. 한 개그우먼의 유행어를 빌리자면 김씨는 “카드 포인트 사용이 참 쉽죠. 잉!”이라고 할 수 있겠다.

◇카드 포인트 얼마나 적립됐을까=지난해말 현재 국내 발급된 신용카드수는 총 9,624만8,000장. 이를 통해 지난해 결제된 총 신용판매액은 356조3,000억원. 신용카드 한장당 약 370만원씩을 제품ㆍ서비스 구매에 이용한 셈이다. 지난해 국내 경제인구 1명당 평균 4매씩의 신용카드를 소지했으므로 경제활동을 하는 한국인들은 지난해 평균 약 1,480만원씩을 카드 신용판매 대금으로 쓴 것이다. 이중 평균 1~2%씩 포인트로 적립됐다고 하면 경제활동 인구 1인당 최소 20만원대 안팎의 포인트가 적립됐다고 추정할 수 있다.

아직도 ‘나는 내 포인트가 얼마나 남았는지 모르겠다’고 하는 카드 회원들이 있는지도 모르겠다. 하지만 최근에는 주요 전업계 카드사 회원들의 월간 적립 포인트 사용률(일명 경험률)이 100%에 근접한 상태다. 매달 새로 적립되는 포인트를 거의 다 사용하는 알뜰한 카드회원들이 많아 진 것이다.

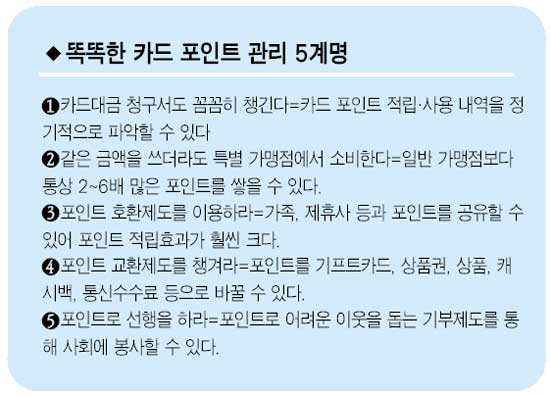

◇포인트 많이 쌓는 요령=같은 이용금액으로 포인트를 보다 많이 쌓는 회원들은 어떤 소비 패턴을 보일까. 우선 같은 상품ㆍ서비스를 구매하더라도 포인트 적립률이 높은 가맹점에서 소비한다. 카드사별로는 같은 업종이라도 포인트 적립률이 일반 가맹점보다 통상 2~6배 가량 더 높은 특별가맹점이 있다. 또 동일 카드사라도 업종별ㆍ가맹점 별로 포인트 적립률이 천차만별인 카드를 출시하고 있다..

따라서 자신이 자주 이용하는 서비스나 상품이 있다면 해당 업종에서 포인트 적립률이 높은 가맹점이 어디인지, 보다 높은 포인트를 주는 카드는 무엇인지 파악하는 게 좋다. 일반적으로 각 카드사들은 자사 홈페이지의 카드상품 소개 코너에 상세하게 주요 가맹점별 포인트 적립률을 게시하고 있다. 인터넷 방문이 번거롭다면 카드별의 고객상담전화를 이용하면 된다.

또 최근에는 자신이 자주 사용하거나 선호하는 가맹점만 골라 특별포인트 적립률을 적용받는 특별가맹점으로 편입시킬 수 있는 맞춤형 포인트 카드들도 출시되고 있으므로 눈여겨보는 게 좋다

포인트 호환 적립제도를 챙기는 것도 요령이다. 주요 카드사들은 가족 등이 서로 포인트를 합산해서 사용할 수 있는 카드를 출시하고 있다. 또 은행계 카드사들의 경우 은행 거래실적에 비례해 카드 포인트를 쌓아주는 경우도 있다.

◇포인트 잘 쓰는 법=적립된 포인트는 5년내에 사용하는 것도 중요하다. 5년을 초과하는 포인트는 자신도 모르는 사이에 없어진다. 일반적으로 포인트는 상법상의 상사채권소멸 시효인 5년을 적용 받는다고 간주되기 때문이다. 일반적으로 카드사들이 이메일이나 일반우편으로 보내는 대금청구서나 카드이용명세서에는 회원들이 각자 얼마나 포인트를 보유하고 있는지 또 소멸예정 포인트는 어느 정도 인지가 담겨져 있다. 따라서 정기적으로 이 같은 명세서 등을 꼼꼼히 챙기거나 각 카드사의 홈페이지를 통해 자신의 회원정보를 확인하는 습관을 들이는 게 좋다.

자동 캐시백 제도를 이용하는 것도 방법이다. 즉 자신이 적립한 포인트가 결제계좌로 캐시백되는 카드 상품들을 활용하는 방식이다. 이는 특히 카드 포인트 적립과 사용이 복잡해 잘 관리하지 못하는 사람들에게 편리하다.

포인트 교환제도도 잘 활용하면 짭짤하다. 주요 카드사들은 적립 포인트를 기프트카드, 상품권, 상품 등으로 교환할 수 있는 서비스를 제공하고 있다.

그리고 가끔씩은 포인트로 인심을 쓰는 넉넉함이 필요하다. 주요 카드사들은 포인트를 모아 불우이웃 등을 도울 수 있는 포인트 기부제도를 운용하고 있다. 때로는 쓰는 것보다 베푸는 것이 더 행복할 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >