|

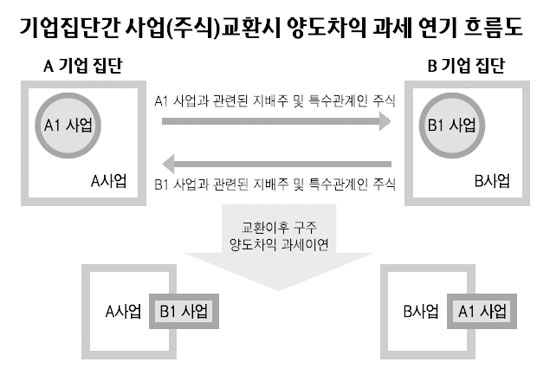

정부가 부품산업 활성화를 위해 기업집단 간 경쟁력 있는 사업 부문을 서로 교환(몰아주기)하는 경우 주식 교환에 따른 양도소득세 납부를 일정 기간 연기해주는 과세이연 혜택을 주기로 했다. 또 기업집단 간 사업교환시 따로 비용을 들여 신주를 발행할 필요 없이 구주를 교환해도 세제혜택을 줄 방침이다. 5일 기획재정부ㆍ지식경제부 등에 따르면 정부는 산업 경쟁력 강화를 위해 이 같은 인센티브를 부여하기로 확정했다. 재정부의 한 고위 관계자는 "외환위기 당시 빅딜 과정에서 부여했던 세제 지원의 부활"이라며 "주식교환 대상 산업에 제한을 두지는 않지만 이번에는 덩치가 큰 사업보다는 핵심 경쟁력 확보가 절실한 부품산업 대형화를 염두에 두고 있다"고 말했다. 지난달 13일 발표된 '경제 활성화 지원 세제 개편안'의 후속으로 마련된 이번 대책에 따르면 개별 기업의 주식교환으로 발생하는 양도차익(양도가액-장부가)뿐만 아니라 기업집단 간 사업 교환을 위한 주식교환으로 발생하는 차익도 받은 주식을 처분할 때까지 법인세와 양도소득세를 과세이연해준다. 즉 A그룹과 B그룹의 사업 중 각각 경쟁력 있는 사업을 한 쪽으로 몰아주기 위해 지배주주와 특수관계인 지분이 전부 교환돼 사업 구조조정이 이뤄질 때 세제 혜택을 받을 수 있다. 정부가 주식교환 세제지원 인센티브를 기업집단과 구주교환으로도 확대한 것은 기업의 구조조정이 '산업경쟁력 강화'라는 결과를 얻을 수 있도록 유도하기 위해서다. 채권금융기관 중심의 구조조정이라는 원칙은 인정하지만 앞뒤 가리지 않는 무분별한 구조조정으로 위기극복 이후 산업경쟁력을 잃어버리는 외환위기 때와 같은 잘못을 범하는 것을 막고 인수합병(M&A)을 통한 대형화를 유도해 산업 경쟁력을 유지할 수 있도록 하겠다는 것이다. 정부의 산업경쟁력 강화 구조조정 방안은 우선 자동차부품, 반도체ㆍLCD 장비 사업 등 대일 무역적자의 원인이 되고 있는 핵심 부품 산업 대형화에 초점을 맞추고 있다. 특히 자동차부품의 경우 이미 1조원 규모의 M&A펀드를 조성해 대형화 유도방안을 마련했고 여기에 과세특례까지 더해 구조조정을 통한 산업 경쟁력을 강화하겠다는 것이다. 한편 주식교환 및 현물출자에 대한 양도세 과세특례는 M&A 및 구조조정 활성화를 위해 이미 지난 2003년 벤처기업과 2004년 물류기업에 대해 조세특례제한법 조항으로 제정됐다. 당초 3년간 한시적으로 적용하기로 했지만 이후 일몰시한이 3년간 연장됐다. 3월 정부가 마련한 구조조정 관련 세제지원 대책에는 법인이 구조조정 대상 기업의 지배주주 주식 전부를 인수하고 그 대가로 인수법인이 자사주를 지급하는 경우 법인세 및 양도소득세를 과세이연하고 주식 교환 시점에는 증권거래세도 면제하는 방안이 수립됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >