|

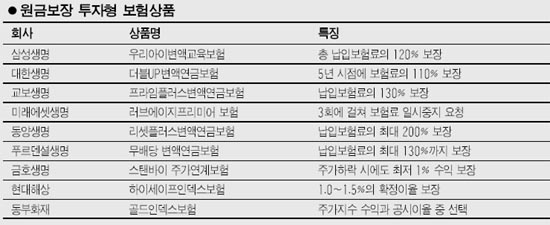

금융시장이 혼란스럽다. 주가는 떨어지는 낙엽처럼 속절없이 하락하고 있고, 경기침체로 재테크 기상도에도 먹구름이 짙게 깔렸다. 적립식펀드의 경우 신흥시장에 투자하는 브릭스(BRICs)펀드는 물론 국내 주식형펀드도 평균 40~50% 손실이 난 상태다. 선뜻 물타기를 하려고 해도 추가적인 주가 하락 우려로 행동에 옮기기도 어렵다. 이처럼 금융시장 불안이 증폭되는 상황이라 ‘안전성’과 ‘수익성’을 모두 갖춘 보험상품에 대한 관심이 늘어나고 있다. 원금이 보장되는 투자형 보험상품으로는 ‘원금보장 변액연금보험’과 ‘원금보장 주가지수연계보험’이 대표적이다. 특히 증시침체와 금융불안이 장기화할 조짐을 보이자 원금을 보장받는 변액연금보험이 인기를 끌고 있다. 변액연금보험은 주식, 채권 등에 투자해 운용실적에 따라 연금수령액이 변동되는 실적배당형 상품이다. 변액연금보험은 투자실적에 따라 수익이 결정된다는 점에서는 펀드와 유사하지만 최소한의 안전성을 부여하기 위해 투자수익이 악화되더라도 이미 납입한 보험료는 까먹지 않도록 원금은 보장된다. 원금보장 변액연금보험이 고객들로부터 안전한 투자처로 인식되며 인기를 끌자 생명보험사들도 차별화된 보장내용을 내세워 고객 유치에 나서고 있다. 삼성생명의 ‘우리아이 변액교육보험’은 투자수익을 기대할 수 있는 변액보험이면서 만기 때 총 납입보험료의 120%를 보증한다. 대학등록금을 목적으로 19세부터 자금을 지원하는 1종 상품과 대학원 등록금 및 유학자금을 겨냥해 25세부터 교육자금을 지급하는 2종 상품이 있다. 대한생명은 가입한 지 5년이 되는 시점에 이미 낸 보험료의 최저 110%를 보증하고 옵션투자로 추가로 고수익을 거둘 수 있는 ‘더블UP변액연금보험’을 판매하고 있다. 최저보증금액은 가입 후 5년 경과 시점에는 이미 낸 보험료의 110%를 보장하고 10년이 되면 5년 시점 적립금의 100~120%를 보장한다. 교보생명이 지난 5월 선보인 ‘교보프라임 플러스변액연금보험’은 출시 5개월 만에 5만명 이상이 가입할 정도로 큰 인기를 끌고 있다. 이 상품은 증시 상황이 아무리 나빠도 연금개시 시점에는 그 동안 낸 보험료의 130%를 보장한다. 물론 운용실적이 좋으면 더 많은 연금을 지급한다. 또 납입보험료에 따라 보험료의 최고 2.0%까지 할인해주고 0.5%를 추가로 적립해줘 더 높은 수익을 기대할 수 있다. 미래에셋생명의 ‘미래에셋 러브에이지 프리미어 변액연금보험’은 이미 납입한 보험료의 100% 보장을 넘어서 ‘플러스 보증옵션’으로 납입보험료의 120~130%를 연금재원으로 보증해준다. 또 보험가입 후 5년이 경과하면 최대 3번까지 보험료 일시중지 요청을 할 수 있으며 한 번 신청하면 최장 12개월(총 36개월)까지 납입을 중지할 수 있다. 동양생명은 투자실적에 따라 총 납입보험료의 최대 200%까지 보증하는 ‘수호천사 리셋플러스 변액연금보험’을 판매하고 있다. 또 외국계보험사인 푸르덴셜생명은 납입원금의 100~130%까지 보증하는 ‘무배당 변액연금보험’을 판매하고 있다. 이처럼 원금보장 변액연금보험이 큰 인기를 끌고 있지만 가입할 때 주의해야 할 점도 많다. 변액연금보험을 중도에 해지할 때는 최저 보장이 되지 않는다. 따라서 원금손실이 발생할 수도 있다. 장기적인 안목을 갖고 변액연금보험에 가입해야 하는 이유다. 주식과 채권시장 동향에도 관심을 기울여야 한다. 증시 전망을 밝게 보면 혼합형 등 주식 투자비중이 높은 펀드에 들었다가 시황이 나빠지면 안전한 채권형으로 옮길 수 있다. 회사마다 차이가 있지만 1년에 4회~12회까지 펀드를 변경할 수 있기 때문에 주식과 채권시장 움직임을 잘 살펴가며 포트폴리오 전략을 짜야 한다. 펀드를 바꿀 때는 보험사는 계약자에게 적립금의 0.1% 범위 이내에서 수수료를 청구할 수 있지만 현재 대부분의 회사들은 고객서비스 차원에서 수수료를 부과하지 않고 있다. 보험사의 자산운용능력도 잘 따져보아야 한다. 변액연금보험은 연금의 특성상 장기상품이며 펀드를 운용하는 능력에 따라 보험금이 달라지기 때문에 회사의 자산운용능력은 매우 중요하다. 생명보험협회 홈페이지(www.klia.or.kr)에 들어가면 회사별 펀드운용 수익률이 공시되므로 참고하면 된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >