|

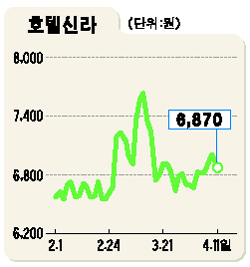

메리츠증권은 한일관계 경색으로 주가가 급락한 호텔신라에 대해 ‘저가매수 기회’라고 밝혔다. 유주현 메리츠증권연구원은 11일 “일본 역사왜곡과 독도 문제 등 한일관계 경색에 따라 호텔신라의 주가가 고점 대비 16.7% 하락했다”며 “그러나 내국인 출국자 수가 증가하고 있고 일본 관광객의 예약 대부분이 매출 기여도가 미미한 학생인 만큼 우려할 수준은 아니다”고 말했다. 그는 특히 “한류열풍은 확산되고 있는 만큼 한일관계 경색이 업황에 미치는 영향은 제한적”이라며 투자의견 ‘매수’ 를 유지하고 목표가로 8,300원을 제시했다. 1ㆍ4분기 영업실적도 크게 늘 것으로 추정되는 것도 호재다. 유 애널리스트는 “호텔신라의 올 1ㆍ4분기 예상 실적은 매출 1,048억원(전년동기 대비 7.0% 증가), 영업이익 83억원(36.1% 증가), 경상이익 76억원(26.7% 증가) 등으로 예상되며 내년까지 수익구조가 더욱 개선될 전망”이라고 덧붙였다. 그는 또 “향후 3년간 평균 주당순이익(EPS)이 38.2% 늘어날 것으로 예상되는 만큼 주가가 조정을 받을 때 매수할 기회”라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >