|

2·4분기 뚜렷한 실적 개선을 바탕으로 상승세를 타던 화학ㆍ정유ㆍ철강ㆍ홈쇼핑주 주가가 인도발 금융 리스크에 다른 업종보다 오히려 더 떨어지고 있다. 증시전문가들은 화학·정유주에 대해서는 보수적인 관점을, 철강·홈쇼핑주에 대해서는 조정시 저가 매수 전략이 유효할 것으로 진단하고 있다.

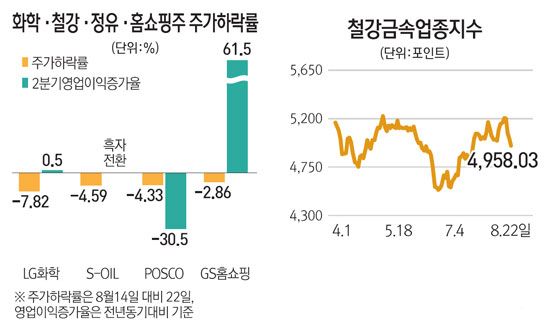

22일 유가증권시장에서 화학업종지수는 1.07% 하락했으며 철강업종지수와 유통업종지수는 각각 1.28%, 1.50% 떨어졌다. 이날 0.98% 하락한 코스피지수보다 더 내려갔다.

화학 대장주인 LG화학은 지난 2ㆍ4분기 5,015억원의 영업이익을 기록하면서 시장 컨센서스 대비 2.71% 웃돈 성적을 내놓았다. 이에 따라 주가도 6월25일 23만원으로 최저점을 찍은 후 오름세를 타면서 8월 들어 30만원까지 근접했다. 하지만 최근 닷새째 하락세를 보이며 8%가량 떨어져 27만원대로 주저앉았다.

2ㆍ4분기 흑자전환에 성공한 롯데케미칼의 주가도 8월 들어서면서 2주 동안 단 하루도 빠지지 않고 올랐지만 최근 4거래일 동안 약 7%가량 하락했다.

정유주도 상황은 비슷하다. 금호석유는 2ㆍ4분기 영업이익 797억원을 기록하면서 전년 대비 200% 가까이 성장했으며 SK이노베이션과 에쓰오일도 전년 대비 각각 흑자전환에 성공했다. 이에 금호석유 주가는 8월 들어 연일 상승세를 보이며 10만원을 돌파했으나 최근 5거래일 연속 하락하면서 9만원 초반대로 추락했다. 에쓰오일도 최근 외국인이 150억원가량 내다팔면서 3거래일째 하락세를 보이고 있으며 SK이노베이션 이 기간 6%가량 떨어졌다.

유영국 KTB투자증권 연구원은 "3ㆍ4분기 들어서면서 유럽 경제지표와 업황 개선 기대감으로 정유ㆍ화학주의 반등폭이 컸다"며 "최근 실적 기대감보다 주가 상승폭이 커지자 주가 하락기에 단기 차익매물이 쏟아져 낙폭을 키우고 있다"고 말했다. 그는 "국내 화학ㆍ정유 업체의 아시아 비중이 크지는 않다"면서도 "이머징 국가의 불확실성이 가시기 전까지는 단기 정유 시황이나 주식시장 등이 혼조세로 갈 가능성이 높아 보수적으로 접근하는 것이 바람직하다"고 조언했다.

한승재 이트레이드증권 연구원도 "중국과 유럽 경기 회복 기대감으로 화학ㆍ정유주 주가가 큰 폭으로 상승하면서 밸류에이션이 부담스러운 수준으로 올랐다"며 투자를 재고해야 한다는 입장을 보였다.

반면 철강주와 홈쇼핑주도 주가 흐름은 비슷하지만 조정시 저가 매수 전략이 유효할 것으로 전문가들은 조언하고 있다. 하반기로 갈수록 실적 개선이 가시화할 것이라는 분석에서다.

포스코를 비롯해 현대제철ㆍ현대하이스코 등 국내 대표 철강기업의 2ㆍ4분기 실적이 시장 기대치를 충족하지는 못했지만 3ㆍ4분기 들어서면서 제품 가격 인상과 함께 글로벌 철강 재고 소진이 빠르게 진행되고 있어 실적 개선의 여지가 큰 상황이다.

전승훈 KDB대우증권 연구원은 "철강주가 아시아 금융 리스크로 최근 조정을 보이고 있지만 직접적인 영향은 제한적"이라며 "3ㆍ4분기부터 철강가격이 오르고 국내 업체 역시 마진율이 높아져 실적 개선이 기대되는 만큼 적극적인 매수 전략이 유효할 것"이라고 말했다.

홈쇼핑주 주가도 2ㆍ4분기 어닝 서프라이즈와 함께 최고가를 경신했지만 최근 들어서는 다시 조정을 받으며 일주일 사이 6~7%가량 하락했다.

안지영 IBK투자증권 연구원은 "홈쇼핑주 주가가 2ㆍ4분기 호실적으로 8월 초까지만 해도 최고가를 경신했지만 단기 차익매물이 출회하면서 상대적으로 많이 떨어지고 있다"며 "하지만 하반기 실적 모멘텀이 남아 있어 조정시 저가 매수가 바람직하다"고 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >