|

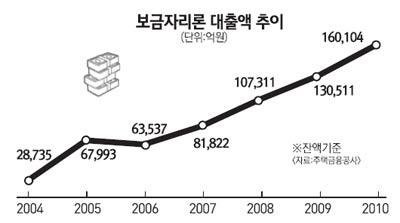

무주택 서민을 위해 내놓은 보금자리론이 오히려 바가지 금리로 서민을 우롱한 것으로 감사원 감사 결과 드러나 정부는 비난을 면하기 어렵게 됐다. 금융위원회는 주택금융공사가 금리를 내릴 여력이 생겨 0.5%포인트의 금리 인하를 건의했으나 묵살하기도 했다. "서민부담 완화"라는 구호를 틈만 나면 외쳤던 정부 입장이 궁색해졌다. 주금공은 지난 2004년 출범 당시부터 서민금융기관으로 설립돼 낮은 금리로 10~30년간 장기주택담보대출을 통해 서민의 '내 집 마련'을 지원한다는 임무를 띠었다. 1조원에 달하는 자본금을 가진 주금공은 주택저당채권(MBS)을 발행해 자금을 조달, 대표적 서민 주택담보대출상품인 보금자리론을 판매하고 있다. 보금자리론 대출금리는 주금공의 자금조달 원가인 '손익균형금리'를 매달 따져 산출한다. 예를들어 8월 보금자리론 금리는 주금공이 전달인 7월 중 손익균형금리를 계산한 후 감독기관인 금융위와 협의해 최종 금리를 결정하는 식이다. 주금공은 지난해 9월 중 손익균형금리가 5.15%로 산출돼 당시 보금자리론 금리(5.68%)보다 0.53%포인트가 낮아 금융위에 10월 보금자리론 금리를 0.5%포인트 낮추겠다며 협의를 요청했다. 그러나 금융위는 시중은행과 경쟁이 심화되고 있다는 이유로 금리 인하를 허용하지 않고 동결 결정을 내렸다. 10월 들어서도 금융위는 주금공이 금리 인하 여력이 0.73%포인트로 확대되자 0.6%포인트 금리를 내리겠다고 했으나 0.3%포인트만 낮추도록 했다. 주금공은 지난해 8월에는 보금자리론 금리를 낮출 수 있었으나 인하 여력이 0.14%포인트에 불과하다고 자체 판단해 아예 금리 인하 협의를 하지 않았다. 감사원은 이렇게 3개월 동안 주금공이 손익균형금리 수준까지 내릴 수 있는 금리를 내리지 않아 서민부담이 133억원가량 늘어났다고 설명했다. 특히 주금공의 손익구조를 고려할 때 손익평균금리가 보금자리론 금리보다 연평균 0.2%포인트 낮아도 문제가 없다는 감사원 지적을 보면 정부가 대놓고 서민을 상대로 금리장사를 했음을 알 수 있다. 감사원의 한 관계자는 "주금공은 예산계획을 수립할 때 보금자리론 금리를 손익균형금리보다 0.1%포인트 낮게 하는 것을 가정해 지출 및 당기순익 목표를 산출하고 있었다"고 말했다. 주택금융공사는 "감사원 지적에 따라 지난 6월부터는 손익균형금리와 보금자리론 금리를 일치시켜 금리를 책정하고 있다" 면서 "금리가 오른 것을 반영하지 않을 때도 있어 전반적으로는 영업적자를 감수하며 보금자리론 금리를 책정해왔다"고 해명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >