|

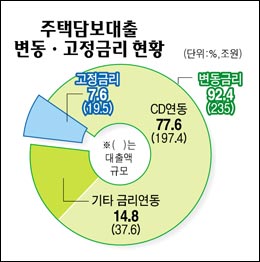

시중금리가 1%포인트 올라가면 주택담보대출 이자부담이 연간 2조원가량 늘어나는 것으로 나타났다. 특히 소득 수준이 가장 낮은 층이 은행으로부터 주택담보대출을 가장 많이 받은 것으로 집계돼 금리상승 때 이들 계층의 파산위험이 높아지고 있다. 13일 금융감독원이 국회 정무위원회에 제출한 국정감사 자료에 따르면 지난 6월 말 현재 은행권의 주택담보대출 잔액은 254조4,000억원이다. 이 가운데 변동금리 조건부 주택담보대출은 235조원으로 전체의 92.3%를 차지했다. 특히 양도성예금증서(CD) 연동 대출은 197조4,000억원으로 전체 주택담보대출의 77.6%에 이르렀다. 이에 따라 CD 금리가 1%포인트 오르면 대출자의 이자부담도 연간 1조9,740억원 늘어나게 된다. 더구나 은행권의 변동금리 주택담보대출 중 금리 변동 주기가 3개월 이하인 대출이 89.5%, 3~6개월이 6.4%로 6개월 이하 주기로 금리가 바뀌는 대출 규모가 전체의 96%에 달했다. 주택담보 대출자들이 CD 금리의 변동 위험에 그대로 노출돼 있는 것이다. CD 금리는 기준금리 상승 전망과 은행들의 CD를 통한 자금조달이 증가하면서 올 하반기부터 상승세를 보이며 8개월 만에 최고치 수준을 기록하고 있다. 더구나 은행들이 수익성을 맞추기 위해 가산금리를 대폭 올리고 있는데다 내년 이후 금리상승이 본격화될 것으로 보여 대출자의 이자부담도 눈덩이처럼 불어날 것으로 우려된다. 윤여삼 대우증권 애널리스트는 "최근 이성태 한국은행 총재가 내년 1·4분기에 금리인상을 하기 쉽지 않다는 뉘앙스를 풍기면서 CD 금리 상승세가 당분간 둔화될 것"이라면서도 "내년 여건을 감안하면 기준금리는 3.5%, CD 금리는 4% 근처까지 오를 수 있다"고 말했다. 이처럼 금리상승이 시기문제로 다가오면서 저소득층이 직격탄을 맞을 것으로 예상된다. 금감원에 따르면 지난해 말 기준 소득분위별 주택담보대출 비중을 보면 가장 소득이 낮은 1분위(평균 소득 1,180만원)가 25.7%로 가장 높기 때문이다. 4분위(5,220만원)와 5분위(1억1,040만원)의 주택담보대출 비중이 각각 22.9%이고 2분위(2,690만원) 14.8%, 3분위(3,710만원)가 13.7%였다. 이시연 금융연구원 연구위원은 "대부분의 주택담보대출이 CD 금리에 연동되는 변동금리 대출로 이뤄져 가계의 이자부담이 단기적인 금리변화에 민감하다"며 "금리상승으로 이자부담이 늘면 기존 대출 전체에 대한 연체증가로 돌아와 은행들의 건전성이 악화될 수 있다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >