|

|

불황으로 자영업자들과 다중채무자들의 대출이 늘고 연체율이 급등하는 가운데 이번에는 저신용자들이 많이 찾는 보험사의 가계대출이 크게 증가한 것으로 나타났다. 특히 약관대출과 신용대출ㆍ주택담보대출 등 대출 전반의 증가세가 뚜렷하다는 점에서 금융당국의 면밀한 점검이 필요하다는 지적이 나오고 있다.

8일 금융계에 따르면 최근 보험사의 대표적 대출상품으로 꼽히는 약관대출 외에 신용대출ㆍ주택담보대출 등 보험사가 취급하는 대출이 전방위적인 증가세를 보이고 있다.

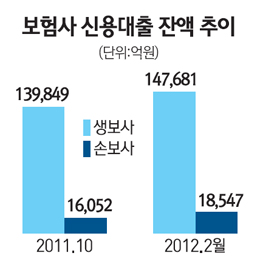

생명보험사의 신용대출 잔액은 지난해 10월 13조9,849억원에서 올해 2월 14조7,681억원으로 7,832억원(5.6%) 증가했다. 손해보험사의 신용대출 증가폭은 더 컸다.

같은 기간 손보사의 신용대출 잔액은 1조6,052억원에서 15.54%(2,495억원) 증가한 1조8,547억원을 기록했다. 금융당국의 가계대출 자제권고 속에서도 생보사ㆍ손보사 할 것 없이 지난해 하반기부터 꾸준히 신용대출이 증가한 것이다.

보험사 신용대출은 은행권에 비해 금리가 통상 2~3%포인트 정도 비싼 편이다. 보험사의 주고객은 카드론, 저축은행 및 캐피털론 이용자보다 신용등급이 높지만 은행 고객보다는 좀 못하다고 보면 된다.

연체율도 아직 대부분이 1% 내외라 충분히 통제 가능한 수준이라는 게 보험사들의 설명이지만 대형사들보다 금리조건 등이 더 열악한 중소형사들의 신용대출 증가세가 두드러지는 점은 문제다.

대형 보험사의 한 관계자는 "보험사의 신용대출 증가는 경기침체로 자금융통에 어려움을 겪고 있는 사람이 적지 않다는 시그널일 수는 있다"고 고백했다. 보험사의 대출 증가는 그만큼 단순히 규모만으로 설명할 수 없을 정도로 상징성이 다르다.

지난해 말 금융당국의 감독 강화로 주춤했던 보험사들의 주택담보대출도 최근 손보사를 중심으로 다시 슬금슬금 늘고 있다. 무엇보다 보험사들의 주택담보대출 규모가 부동산 경기 부진에도 아랑곳하지 않고 덩치를 키우고 있어 자칫 자산건전성에 악영향을 줄 개연성도 없지 않은 대목이다.

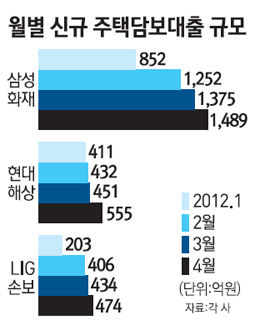

특히 주택담보대출 증가세는 이 상품을 취급한 지 2~3년에 불과한 손보사에서 두드러진다. 삼성화재의 월별 주택담보대출 신규 발생 규모를 보면 지난해 12월 1,784억원에서 올 1월 반토막 수준인 852억원까지 줄었지만 다시 오름세로 돌아서 ▦2월 1,252억원 ▦3월 1,375억원 ▦4월 1,489억원을 기록했다. 현대해상과 LIG손보도 지난 4월 신규 대출로 각각 555억원과 474억원을 집행, 올 1월 신규 물량 대비 35%, 132% 늘어났다.

특히 대출채권 물량이 지난해 최고치 대비 낮은 수준에 머물고 있는 대형사와 달리 일부 중소형사들의 영업형태는 더 공격적이다.

한화손보는 올 들어 매달 200억원 안팎의 신규 주택담보대출에 나서고 있고 롯데손보도 월평균 120억원이 넘는 대출을 집행하고 있다. 롯데손보의 경우 기업과 프로젝트파이낸싱(PF)대출만 하다가 지난해 말부터 주택담보대출에 뛰어들었다.

이에 따라 주요 8개 손보사의 신규 주택담보대출 규모도 ▦1월 2,050억원 ▦2월 2,867억원 ▦3월 2,879억원 ▦4월 3,109억원 등으로 증가하고 있다.

하지만 손보사들은 인위적으로 물량 확대에 나선 것은 아니라는 입장이다.

삼성화재의 한 관계자는 "올 3월 기준으로 주택담보대출 자산은 3조3,428억원으로 운용자산의 10%선"이라며 "운용자산이 늘면서 주택담보대출 규모도 그만큼 증가했다"고 설명했다. 한편 생보사의 상승 탄력은 상대적으로 처지는 것으로 나타났다.

삼성생명은 올 4월까지 최근 3개월간 주택담보대출 순증 규모가 412억원, 대한생명은 319억원, 교보생명은 509억원을 기록했다.

그나마 안전한 대출로 꼽히는 약관대출의 경우 증가하기는 했지만 그 폭이 상대적으로 미미했다. 약관대출 잔액은 지난해 10월 34조1,623억원에서 올 2월 34조6,678억원으로 늘어 1.4% 증가하는 데 그쳤다. 약관대출은 보험계약자가 가입한 보험의 해약환급금의 70∼80% 범위에서 수시로 대출을 받을 수 있는 제도로 떼일 염려가 없어 가장 안전한 대출로 통한다.

금융계의 한 관계자는 "정부가 대출을 억제하면서 상대적으로 대출이 자유로운 보험사 약관대출을 이용하는 가구가 늘었다"며 "하지만 경기나 자산시장에 연동돼 있는 신용대출이나 주택담보대출도 급증한 만큼 적극적인 리스크 관리가 요구된다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >