|

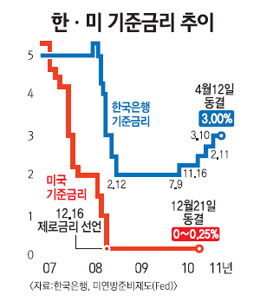

김중수 한국은행 총재는 기준금리 인상의 어려움을 토로할 때마다 '(선진국ㆍ신흥국 간의 탈동조화(Two Speed Recovery)'라는 말을 꺼내고는 한다. 글로벌 금융위기 이후 선진국과 신흥국 간 경제회복 속도가 크게 벌어지면서 통화정책의 구사 방식에도 차이가 생겼다는 뜻이다. 김 총재의 말대로 인플레이션 압박에 직면한 신흥국들이 기준금리 인상에 신중한 이유 가운데 하나가 선진국들의 늦은 경제회복이다. 금융위기의 늪에서 미처 벗어나지 못한 미국 등 선진국들이 기준금리를 사실상 '제로(0)'로 유지하는 상황에서 인플레이션을 잡기 위해 금리를 올리면 핫머니가 흘러 들어 자본시장을 유린하고 통화를 절상시켜 수출경쟁력을 약화시킬 수 있다는 우려가 신흥국 중앙은행의 발목을 잡고 있다는 것이다. 표면상 미국 연방준비제도이사회(FRB)가 2차 양적완화(QE2)를 종료하고 본격적인 긴축모드로 돌아설 경우 우리나라를 비롯한 신흥국 입장에서는 금리인상의 걸림돌 하나가 사라지게 된다. 선진국이 QE2를 지속하는 상황에서 우리만 금리를 올릴 경우 우리의 높은 금리를 보고 외국 자금이 들어오고 이 경우 채권 등 자금시장을 교란시킬 것이라는 우려를 조금을 덜 수 있다는 얘기다. 황인성 삼성경제연구소 연구위원은 "신흥국들이 금리인상을 할 때 가장 우려하는 부분이 선진국들의 저금리"라며 "신흥국 중앙은행 입장에서 미국과 보조를 맞추며 금리를 올리게 되면 자본시장이나 외환시장에 충격 없이 인플레이션 압력에 대응할 수 있게 된다"고 말했다. 하지만 미국의 QE2 종료가 신흥국의 금리결정에 큰 영향을 주지 못할 것이라는 전망도 있다. 미국이 QE2를 끝내더라도 당장 금리를 올릴 가능성은 적은 탓이다. 일부에서는 미국의 금리인상 시기가 일러야 올해 말이 돼야 가능할 것이라는 전망도 있는 상황. 이를 감안하면 QE2의 종료가 우리의 통화정책에 실질적으로 영향을 미치는 시기 역시 한참 늦어질 수 있다. 더욱이 QE2를 끝내고 긴축으로 돌아설 경우 우리나라를 비롯한 신흥시장에 들어와 있는 달러캐리 자금들이 빠져 나갈 수 있는 점도 감안할 필요가 있다. 유익선 우리투자증권 연구위원은 "현 세계경제 회복은 미국의 달러 유동성 확대에 힘입은 바가 크다"며 "미 FRB가 유동성 공급을 멈출 경우 신흥국들은 FRB의 조치가 어떤 영향을 미칠지 주시하며 금리인상을 자제할 가능성이 있다"고 전망했다. 한은은 이에 따라 미국이 QE2를 종료한 후 기준금리 인상에 나서는 시점을 주목하고 있다. 한은의 한 관계자는 "QE2 종료는 기정사실화된 만큼 그 자체로 한은을 포함한 신흥국들의 기준금리 결정에 큰 영향을 주기 어렵다"며 "FRB가 첫 금리인상을 언제 단행하느냐가 신흥국 금리 결정에 결정적 변수가 될 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >