|

|

『 박상호(41)씨는 아내와 자녀를 호주로 보낸 '기러기 아빠'다. 박씨는 최근 들어 송금 부담이 크게 늘어 허리가 휘청거릴 정도다. 매달 생활비로 4,000호주달러를 보내는데 연초에는 329만원이 들었지만 이제는 원ㆍ달러 환율 상승 여파로 지금은 399만원으로 늘어났다. 무려 70만원이나 증가했다. 원·달러 환율이 오름세를 보이며 마침내 1,000원대를 넘어서자 자녀를 해외로 유학 보낸 가정이나 해외 여행객들의 시름도 깊어지고 있다. 이들처럼 외화를 필요로 하는 사람들에게는 이제 '환테크' 전략은 필수다. 요즘처럼 환율이 오를 때는 원화로 살 수 있는 외화는 줄어든다. 외화를 매입하는 경우라면 환율 상승에 따른 부담을 피할 수는 없다. 하지만 환전·송금 수수료를 줄이거나 외화 매입 평균 단가를 낮추는 방법은 많다. 금융 전문가들은 "최근처럼 달러 등 외화가 원화에 대해 강세를 보일 때는 외화예금이나 적금에 가입해 외화를 조금씩 분할 매수함으로써 환율 급변동에 따른 부담을 줄여야 한다"고 조언한다. 주식 투자의 기본 정석이 '분할 매수, 분할 매도'인 것과 마찬가지다. 외화예금은 요즘같이 환율이 상승할 때 부담을 줄일 수 있는 대표적인 '환테크' 금융상품이다. 따라서 환율 변동에 따른 위험을 최소화하고 싶다면 외화예금 통장을 만들어 두는 게 바람직하다. 외화예금은 올들어 선풍적인 인기를 끌고 있다. 국민·우리·신한·하나·외환·기업 등 국내 주요 은행의 외화예금 잔액은 4월말 현재 169억3,000만 달러로 지난 3개월 동안 20억 달러 이상 늘었다. 유인걸 외환은행 외환업무부 차장은 "환율이 적정 수준이라고 판단했을 때 분할 매수했다가 환율이 오른 후 한꺼번에 송금하면 환율 상승에 따른 부담을 상당히 줄일 수 있다"며 "외화의 사용시기에 따라 차이는 있겠지만 3개월 이상의 여유가 있다면 분할해지가 가능한 적립식 외화예금을 이용하는 게 이자를 조금이라도 더 받을 수 있는 재테크 방법"이라고 조언했다. 단, 외화정기예금 등의 경우 금리는 비교적 높지만 일정 기간 목돈을 넣어둬야 하기 때문에 환율이 하락할 경우 환차손을 볼 수 있다는 것도 염두에 둬야 한다. 』 ● 고환율시대…외화예금 보험으로 환테크

외화예금 올 환차익만 10% 웃돌아

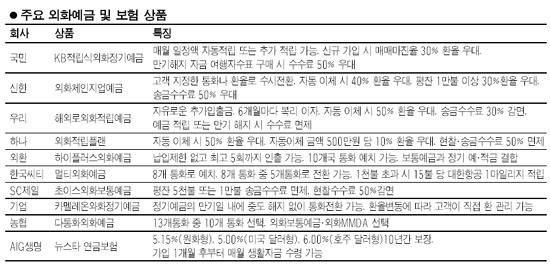

외화보험 年5%대 고정금리 '든든' 원ㆍ달러 환율이 달러당 1,040원대를 오르내리고 원ㆍ엔환율도 100엔당 네 자릿수를 보일 만큼 원화 가치가 큰 폭으로 떨어지고 있다. 최근 6개월 사이에 원화는 달러화에 대해 약 14%, 엔화에 대해 20% 이상 하락했다. 유로화나 호주 달러화, 캐나다 달러화 등에 대해서는 더 큰 폭으로 떨어졌다. 이들 지역에서 자녀가 유학중인 가정은 그만큼 부담이 늘어났다. ◇외화예금 수익률 쑥쑥=환율 상승에 힘입어 외화예금과 외화보험의 수익률도 높아지는 추세다. 외화예금은 달러화 상품의 경우 금리가 연 2~3%에 불과하지만 환율 급등으로 올 들어서만 환차익이 10%를 웃돈다. 일부 외국계 보험사에서 판매하는 외화 연금보험은 외화예금 금리의 두 배 이상인 연 5%대의 높은 확정금리를 제공하고, 10년 이상 유지할 경우 이자수익에 대한 비과세 혜택까지 누릴 수 있다. 외화예금 금리는 대부분 해당 통화 국가의 금리에 연동된다. 따라서 미국 달러화 외화예금 금리는 연 3%에도 미치지 못하지만 최근 들어 환율이 급등하는 바람에 실질 수익률은 크게 뛰어올랐다. 원ㆍ달러 환율은 지난해 말 달러당 936.10원에서 이달 28일에는 1,037원으로 10.7% 상승했다. 이에 따라 외화예금 실질 수익률이 13%대까지 치솟았다. 특히 이자수익에는 소득세가 부과되지만 환율상승에 따른 수익에는 세금이 전혀 붙지 않아 수익을 고스란히 챙길 수 있다. ◇환리스크 줄이는 데 도움=외화예금을 적절히 이용하면 환리스크를 어느 정도 줄일 수 있다. 먼저 외화가 싸다고 생각되거나 지금 외화를 갖고 있다면 외화정기예금 및 적금을 이용하는 게 좋다. 한국씨티은행의 ‘멀티외화예금’은 미화, 일본엔화, 유로화, 캐나다달러화, 호주달러화, 영국파운드, 스위스프랑, 뉴질랜드 달러 등 8개 통화간에 상호 전환이 가능한 외화보통예금 상품이다. 이 상품은 통장 하나로 외화보통예금과 외화정기예금을 이용할 수 있다. 신한은행은 한 계좌에서 여러 통화로 전환이 가능한 ‘외화체인지업 예금’을 판매중이다. 고객이 지정한 통화로 전환이 가능하기 때문에 언제든지 환차손을 최소화 할 수 있는 장점이 있다. 우리은행의 ‘우리 원(ONE) 외화정기예금’은 한 계좌 안에서 달러화, 유로화 등 최대 10개국 통화의 외화예금을 관리할 수 있다. 고객이 지정한 환율에 도달하면 원화나 외화로 전환이 가능하다. 국민은행의 ‘KB적립식 외화정기예금’은 고객이 환율의 상한과 하한을 정한 뒤 실제 환율이 상한을 넘으면 적립이 중단되고 하한 아래로 떨어지면 추가로 적립되기 때문에 자동적으로 분할매수 효과를 얻을 수 있는 상품이다 외환은행의 ‘하이파이 플러스 외화예금’은 보통예금과 정기적금 및 정기예금을 결합한 상품으로 적립식 펀드처럼 수시로 금액 제한 없이 납입할 수 있다. 미국달러, 유로화, 일본엔화, 영국파운드, 스위스프랑, 캐나다달러, 호주달러, 뉴질랜드달러, 홍콩달러, 싱가포르달러 등 10개 통화로 예치가 가능하다. 외화연금보험도 관심을 둘 만하다. 일정액의 외화를 한꺼번에 예치하거나 5~10년 동안 적립한 뒤 만기가 돌아온 뒤 외화로 연금을 받는 상품이다. AIG생명의 ‘뉴스타연금보험’은 10년 만기로 연 5.3%의 확정금리를 보장하며, 일시불로 납입하는 상품이다. 알리안츠생명의 ‘뉴파워리치연금보험’은 월 단위로 보험료를 납입할 수 있다. 매달 변경되는 공시이율이 적용되는데 최근 금리는 연 5.1%이며 공시이율이 아무리 떨어져도 1.0~2.0%의 최저 보증이율이 적용된다. 알리안츠생명은 호주 달러화 외화연금보험도 판매중이다. 최근 금리는 연 6.1%에 이른다. ◇숨겨진 수수료 꼼꼼히 따져야=외화예금을 이용할 때 유의해야 할 게 있다. 바로 ‘숨겨진 수수료’다. 대표적인 게 ‘환전 수수료’다. 원화를 외화를 바꿀 때만 환전 수수료가 붙는다고 생각하기 쉽지만 원화를 외화로 바꾸는 것도 환전이기 때문에 수수료가 붙는다. 또 원화를 외화로 바꿔 저금한 돈을 달러가 아닌 외화(엔화·유로화·위안화 등)로 찾을 때는 ‘외화 출금 수수료’를 내야 한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >