물가지표 불안·인플레 우려로<br>“상승추세 마무리” 비관론 대두<br>“기술적 조정국면 시기” 분석도

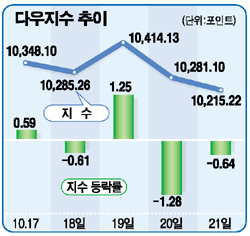

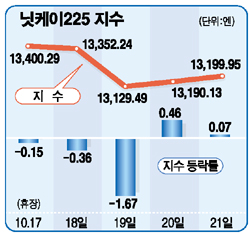

이머징 마켓을 비롯한 글로벌 증시의 조정세가 완연하다. 이는 글로벌 마켓의 인플레 논란에서 비롯된 것이다. 미국의 각종 물가지표가 불안한 모습을 보이면서 인플레 압력이 고조되었고 이에 따라 미 연준의 금리 인상 기조가 예상보다 공격적으로 진행될 수 있다는 의견이 제기되면서 글로벌 증시가 조정 국면에 진입했다.

현재 비관론자들이 우려하고 있는 것은 인플레 리스크가 실제로 가시화될 가능성과 정책 금리 상승에 따른 글로벌 경기 둔화 및 주식 관련 유동성 축소 가능성이다. 이와 같은 논리로 지난 2003년 이후 글로벌 저금리 기조하에서 풍부한 유동성을 바탕으로 진행되었던 글로벌 증시 동반 상승 추세가 마무리 국면에 진입하고 있는 것이 아니냐고 진단하기도 한다.

그러나 이와 같은 우려가 현실화되면서 본격적으로 시장에 반영되기까지는 여러가지 확인해야 할 부분들이 많다. 우선 실제로 인플레 압력이 위험한 수준까지 확대되고 있는지의 여부이다. 에너지를 포함한 소비자 물가지수는 지난 1991년 수준까지 급상승했지만 오히려 핵심 소비자 물가 지수는 연초 대비 낮은 수준에서 안정적 움직임을 나타내고 있다. 또한 내구재, 서비스 소비자 물가 지수 역시 큰 흔들림이 없는 상황이다.

유가가 60달러 수준으로 하락하고 있으며 이와 함께 미국 장기 금리에 반영되고 있는 기대 인플레이션 역시 하락하고 있다. 계절적 요인, 공급 요인에다가 금리 인상에 따른 수요 둔화 가능성까지 가세하면서 유가 하락으로 이어지고 있다. 따라서 연준이 일방적 금리 인상 기조를 밀어붙일 가능성은 높지 않아 보인다.

내년 상반기 연준의 단기 금리 인상 싸이클 마무리 가능성도 짚어봐야 한다. 1990년 이후 두번에 걸쳐 진행된 단기 금리 인상 싸이클을 비교해보면 ISM 지수의 50선 하회와 경기선행지수 전년동기비가 바닥권에 근접하고 있는 수준에서 종료되었다는 공통점을 가지고 있다. 현재 높은 수준에 위치해 있는 ISM 지수와 하락세를 지속하고 있는 경기선행지수의 향후 궤적상 금리 인상 종료 시점은 내년 상반기 정도로 그려볼 수 있으며 이 시점은 올해 연말 또는 내년 상반기 금리 인상 이후 정책 금리가 4.5%~ 5%가 되는 시기와도 일치한다.

따라서 이와 같은 여건을 종합해보면 최근의 글로벌 증시 하락은 대세 상승 기조의 추세적 전환이라기 보다 연준의 금리 인상 막바지 국면에서 금리, 환율 등의 변동성 확대에 따른 불안심리와 그간의 상승 이후 차익실현 욕구가 맞물리면서 나타나는 기술적 조정 정도로 평가하는 것이 적절하다는 판단이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >