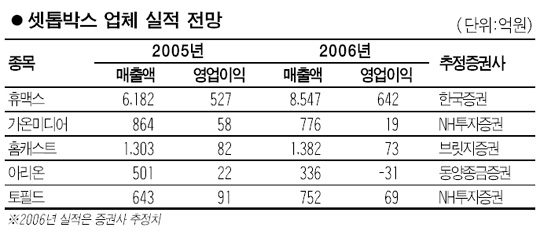

가온미디어·아리온등 대규모 계약에 급등<br>"고부가제품 매출 낮아 추가 상승은 회의적"

가온미디어ㆍ아리온 등 일부 셋톱박스주들의 주가가 대규모 공급계약 체결을 재료로 급등하고 있다. 하지만 전문가들은 고수익을 내기 위해서는 HD급 셋톱박스 등 고부가 제품 매출이 필수적이라며 추가 상승에는 회의적인 입장을 보였다. 반면 HD급으로 제품 라인업을 갖춘 휴맥스 등이 중장기적으로 상승세를 이어갈 가능성이 높다고 내다봤다.

4일 가온미디어와 아리온은 대규모 공급계약 체결소식에 힘입어 각각 5.42%, 5.79% 오르는 강세를 나타냈다.

이날 가온미디어는 “노르웨이 UPC 노지 AS사와 512억원 규모의 디지털 셋톱박스 공급 계약을 체결했다“고 공시했다.

이 회사 관계자는 “UPC사는 북유럽 최대의 케이블방송사업자로, 이번 계약은 북유럽시장진출의 교두보 확보 차원에서 의미가 적지 않다”며 “우선 올해말 까지는 SD급 제품을 주로 공급하고 내년부터 고부가가치 제품인 HD급 PVR제품을 납품할 예정”이라고 밝혔다.

가온미디어는 지난달부터 잇달아 대규모 공급계약을 체결해 주가가 지난달 초에 비해 35.78% 올랐다.

아리온도 이날 일본 호스트홀딩스사에 400만달러 규모의 지상파DMB수신기를 공급키로 했다고 밝혔다.

공급체결 소식에 이들 기업의 주가는 급등했지만 전문가들은 장기적인 주가 상승으로 이어질지에 관해서는 유보적인 입장을 보였다.

김홍식 NH투자증권 연구원은 “가온미디어는 그간 HD급 개인영상저장장치(PVR) 셋톱박스, IP 셋톱박스 등의 차세대 매출이 저조했다”며 “이번 공급 계약 체결 자체는 긍정적이지만 실제 수익에 얼마나 도움이 될 지의 여부를 확인한 후 투자해도 늦지 않다”고 지적했다.

김현중 동양종금증권 연구원은 아리온에 대해 “하반기 매출이 셋톱박스 시장의 성수기 진입과 신규 매출증가로 상반기보다는 개선되겠지만 영업이익은 적자폭을 줄여가는 수준일 것”이라고 말했다.

전문가들은 셋톱박스주의 가장 중요한 주가 모멘텀은 PVR, IP TV 기능이 추가된 컨버전스 제품 등 고부가 제품을 얼마나 잘 만들 수 있느냐에 달려있다는 입장을 보였다. 이 같은 관점에서 방송의 고화질화와 IP TV 도입 등으로 성장세가 부각되고 있는 휴맥스를 유망주로 꼽았다.

김홍식 연구원은 “휴맥스는 일본시장과 유럽시장에 HD급 제품을 대거 공급하고 있는데다 KT의 기술테스트(BMT)를 통과해 향후 KT로의 IP셋톱박스 공급도 기대할 수 있는 상황”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >