'뭉칫돈' 부동산서 증시로… 증시로<br>저금리기조 계속 이어져 '넘치는 돈' 11조弗 달해<br>부동산값 버블우려 확산등이 유동성 장세 부추겨<br>투자처 찾아 순환적 투기양상 "리스크 관리 시급"

『 한국뿐 만이 아니다. 부초(浮草)처럼 떠다니는 초과 유동성이 전 지구촌을 들었다 놨다를 반복하고 있다. 유례없는 저금리 기조가 만들어 낸 경제 시대상이다. 국제 금융시장 특히 최근 수년 부동산업계를 뒤집어 논 뭉치 돈이 이제 슬슬 다른 투자처를 찾고 있다. 광풍의 방향은? 지구촌을 떠도는 부동(浮動)자금의 흐름을 쫓아본다. 』

‘넘치는 돈’(Too much money) 최근 비즈니스위크지의 표현이다. 국제통화기금(IMF)에 따르면 대략 11조 달러. 미국 국내총생산(GDP)과 맘먹는 엄청난 액수, 올해 개인저축과 기업 및 정부부문의 여유자금을 합한 세계 유동성의 추정 규모다. 지금 지구촌이 지켜보는 것은 이 돈의 방향이다.

유례없는 투기의 광풍 속에 섰던 부동산업계부터 긴장감이 돌고 있다. 거품과 함께 모든 것이 일순간에 쓸려 나갈지도 모르기 때문이다. 광풍의 진행 방향으로 당연히 눈길이 쏠리고 있다. 이동 점은 글로벌 주식 시장이다.

▦과잉유동성에 규모 커지는 부동자금=지구촌 유동성은 이미 과도한 수준을 넘어 섰다. 우려되는 바는 과잉 유동성이 만들어 낸 자산 거품이 꺼지면서 찾아올 후유증. 실태부터 보자. 우선 아시아를 필두로 각국 중앙은행들이 곶간에 쌓아놓고 있는 돈은 일본과 중국 두 나라만도 물경 1조5천억 달러를 넘어서고 있다. 유례없는 규모다.

기업은 기업대로 늘어난 순익으로 내부 유보자금이 쌓이고 있다. 모건 스탠리 추정에 따르면 지난 4년간 미국 기업들이 축적한 현금은 1조910억 달러. 설비 투자 등 생산부문으로 가지 않고 있는 대기성 자금들이다. 원유가 급등으로 인한 산유국들의 여유자금도 천문학적 규모다. 이 같은 상황에 따라 올 전세계 저축률은 20년 만에 최고치, 각국 국내총생산(GDP)을 합친 금액의 25%를 넘고 있다.

부동자금이 이처럼 지속적으로 늘고 있는 최대 원인은 지구촌 저금리 기조다. 미국이 지난 1년 무려 9번에 걸쳐 금리 인상을 단행했지만 여전히 낮은 수준이다. 특히 장단기 금리 격차가 없어 굳이 장기로 넣어둘 이유가 없는 것이 떠도는 돈을 양산하고 있다.

부동자금의 가장 큰 문제는 투기화다. 이는 국제 자본 흐름을 왜곡시키고 금융 시장을 혼란에 빠뜨린다. 최근 국제 금융시장의 불안요인 가운데 부동산 및 유가 폭등, 헤지펀드 위기 등 많은 문제들이 바로 투기화된 부동자금으로 인해 생겨났다.

금리가 더 이상 떨어질 수 없다고 생각되는 한계 금리 수준까지 낮아져 통화량을 늘려도 소비ㆍ투자 심리가 살아나지 않은 유동성 함정도 관련 폐해 중 하나다.

▦“증시로, M&A 시장으로” 방향 트는 글로벌 자금=최근 세계 증시가 강한 동반 상승세를 보이고 있다. 불길은 특히 인수 및 합병(M&A) 업계로도 번지며 관련 시장을 달구고 있다.

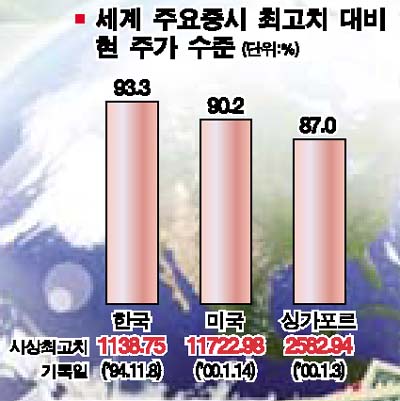

우선 미 뉴욕증시부터 상승세가 가파르다. 헝가리 러시아 등 동구권이나 인도 멕시코 증시는 사상 최고치를 경신하거나 바짝 근접했다. 지표와 기업 실적이 어떻고 하지만 근본적으론 부동산 등에서 빠져 나와 ‘몰려다니는’ 돈이 만든 유동성 장세다. 세계적으로 부동산 가격에 대한 버블 우려가 확산되면서 투자 리스크가 부각되고 저금리의 장기화로 채권 투자의 매력도 떨어진 결과다.

실제 지난 5월 이후 미국 주식형 펀드에는 약 200억 달러에 이르는 자금이 새로 유입됐다. 넘치는 유동성으로 미 금융권, 그리고 일본 시장에서 M&A도 크게 활성화될 조짐이다. 이는 한국 증시에서도 마찬가지로 나타나는 현상이다. 여기에 인플레 우려감이 잦아들며 금리가 동결되거나 인상폭이 당초보다 낮아질 것이란 기대감이 시장 에너지를 키우고 있다.

이 같은 국면은 더 가속화 될 가능성도 있다. 그러나 유동성 힘만으로 버티기는 어려울 것이란 전망도 함께 나오고 있다. 특히 무엇보다 저금리 부작용이 극심해져 중앙은행이 금리를 급격히 인상, 유동성이 갑자기 축소되는 경우엔 주식으로의 자금 이동은 하루아침에 급격히 줄어들 수 있다.

▦투자처 찾아 순환적 투기 양상…과잉 유동성의 끝은?=부동자금을 키워온 건 대략 과잉저축-장기금리 하락-과잉 유동성-부동자금 확대의 사이클이다. 그렇게 규모가 커진 부동자금은 부동산을 필두로 채권시장, 상품시장 그 중에서도 원유시장을 집중적으로 옮겨 다니며 상당부분 투기로 이익을 챙겨왔다. 그 순환의 고리가 지금 이어지려는 곳이 글로벌 주식시장이다.

이 같은 상황에서 문제 해결의 가장 중요한 키는 역시 금리다. 지난 2000년초 닷컴 붕괴로 인한 경기 침체를 막기 위한 미 FRB의 금리 인하가 지금의 과잉 유동성을 낳았다는 FRB 책임론은 충분히 근거가 있다. 향후 FRB의 통화 정책이 어떻게 과잉 유동성을 잠재우며 세계 경제를 소프트랜딩 시키는 가가 관건이다.

현재 세계 경제의 자산 거품이 과도 상태이란 점엔 이론(異論)이 없다. 따라서 유동성이 급격히 축소될 경우에 대비한 리스크 관리가 시급하다. 무엇보다 특정 시장에서의 급격한 자산 가격조정(asset price correction)이 다른 시장으로 연쇄 확산될 가능성에 대한 대비가 필요하다. 부동산 시장 거품 붕괴 같은 경우가 특히 그렇다. 유동성이 과도해질 경우 글로벌 주식시장도 마찬가지다.

지금 지구촌의 상황은 벼랑 끝 돈방석 위에 올라앉는 형국이다. 자칫 방석을 잘못 치우면 벼랑으로 떨어질 수 있다. 특히 한국의 경우 경기가 받쳐주지 못하는 최근 주식 시장 급등은 부담감이 갈 수 밖에 없다. 더구나 부동산 거품 붕괴의 우려까지 있는 환경 아래서다.

부동자금. 세계 경제를 벼랑 끝으로 몰 수 있는 국제 금융시장의 여러 위기 요인들 중 떠다니는 투기적 자금의 비중은 확대일로에 있는 상황이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >