한화건설등 실적개선 지속<br>3분기 순익 1,041억 전망<br>외국인 매수세 유입도 꾸준

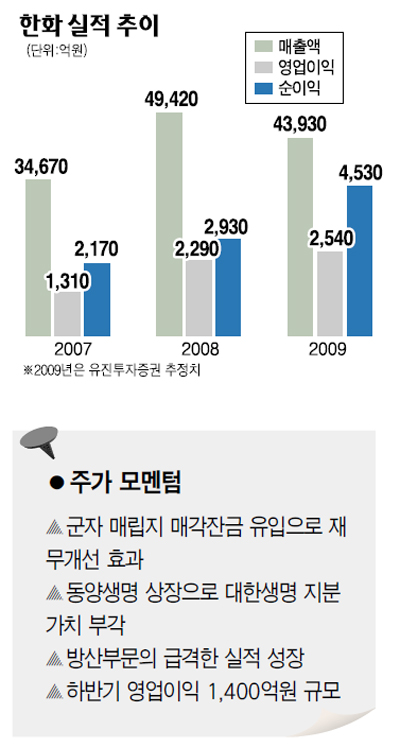

한화는 지난 2ㆍ4분기에 시장 예상치를 훌쩍 뛰어넘는 실적을 달성했다. 영업이익은 730억원으로 전년동기 대비 4.6% 감소했지만 순이익은 전년동기 보다 16.3% 늘어난 1,116억원을 기록했다. 부문별로 보면 화약부문이 257억원, 아파트 분양을 포함한 무역부문이 473억원의 영업이익을 올렸다.

2ㆍ4분기 실적은 크게 두 가지 특징을 갖고 있다. 일단 안정성이 돋보인다. 1ㆍ4분기 20억원에 불과했던 무역 영업이익이 112억원으로 본궤도에 올라섰고 아파트 분양 관련 이익도 1차 분양 입주와 함께 증가했다. 무역부문 호조에는 원유ㆍ석유화학ㆍ철강제품 등의 상품가격 상승이 주된 영향을 미쳤다.

여기에 원ㆍ달러 환율이 하락하면서 세후이익에 긍정적인 영향을 미쳤다. 황규원 동양종금증권 연구원은 "한화의 순외화부채는 4억1,000만달러 규모로 평균환율이 110원 하락하면서 약 120억원 규모의 순환산이익이 발생됐다"고 분석했다.

하반기 전망 역시 밝다. 특히 순이익은 3ㆍ4분기를 저점으로 크게 증가할 것으로 기대된다. 차홍선 한화증권 연구원은 "대한생명과 한화건설의 실적개선이 진행되면서 순이익이 크게 늘 것으로 전망된다"며 "특히 대한생명의 경우 이자수익 및 경기회복에 따른 보험료 수익증가, 일회성 비용 축소 등의 요인이 돋보인다"고 분석했다. 차 연구원은 한화가 3ㆍ4분기에 매출액 1조2,621억원, 영업이익 738억원, 순이익 1,041억원을 달성할 것으로 예상했다.

여기에 오는 10월 경쟁기업인 동양생명의 상장을 계기로 주력 자회사인 대한생명의 가치도 다시 부각될 것으로 예상된다. 대한생명의 경우 특히 지난 4월 인력과 사업비를 축소하는 구조조정을 단행해 7월부터는 분기당 약 500억원의 세후이익이 발생할 것으로 기대된다. 이와 함께 5,000억원 규모의 시흥매립지 매각잔금이 유입되며 차입금 축소가 기대되는 점도 긍정적이다.

한화의 주가는 최근 들어 상승추세가 완연하다. 7월 중순만 해도 3만원 초반에 머물던 주가는 8월26일 종가기준 4만4,250원까지 올랐다. 특히 수급면에선 외국인 투자자의 매수세가 꾸준히 유입되면서 외국인 비중이 어느덧 13%를 넘어섰다. 외국인 비중이 13%를 돌파하기는 10개월 만이다. 김장환 유진투자증권 연구원은 "화약사업의 안정적인 캐시카우 역할과 대한생명 가치상승 등에 힘입어 한화주가는 추가적인 상승이 가능할 전망"이라며 목표주가로 5만2,000원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >