신한은행 애플리케이션에서 우리·NH농협은행·카카오뱅크의 입출식·예적금·펀드 계좌의 잔액을 한눈에 조회한다. KEB하나은행 앱에서 신한은행 계좌 속 돈을 KB국민은행 계좌로 수수료 없이 이체한다. 30일부터 시범 시행된 ‘오픈뱅킹’을 통해 가능해진 일들이다. 소비자는 단 하나의 은행 앱만 있어도 다른 은행의 금융 업무까지 ‘공짜로’ 볼 수 있게 된 셈이다. 은행권은 조금이라도 더 좋은 금융 서비스와 편리한 사용자환경(UI)을 제공하는 금융사만이 살아남을 것이라는 긴장감 속에 무한경쟁에 돌입했다.

오픈뱅킹은 은행의 지급결제 전산망을 표준방식(API)으로 만들어 다른 금융사업자에도 개방한 것을 말한다. 지금은 KB국민·IBK기업·NH농협·신한·우리·KEB하나·경남·부산·제주·전북은행 등 10개 은행만 참여하지만 시범 기간이 끝나는 오는 12월18일부터는 18개 모든 은행과 핀테크 업체도 동참한다. 금융당국에 따르면 오픈뱅킹 승인을 요청한 핀테크 업체는 토스·네이버페이 등 128곳이다. 금융당국은 앞으로 저축은행·우체국 등 제2금융권으로 오픈뱅킹 범위를 넓히고 내년 초부터는 대면 거래까지 가능하도록 추진할 예정이다. A은행 창구에서 B은행 업무를 볼 수 있게 된다는 얘기다.

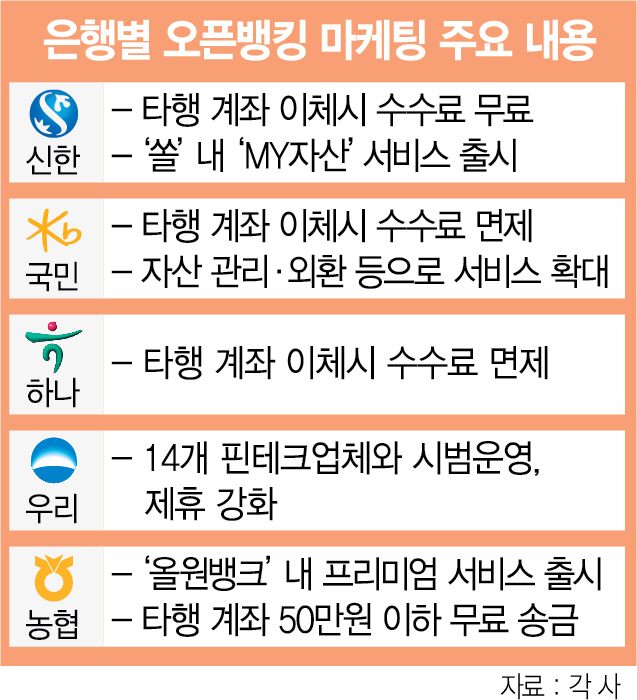

은행들은 일제히 앱 내 오픈뱅킹 메뉴를 개설하고 소비자가 자사 앱에서 타행 계좌를 등록하도록 공격적인 마케팅을 펼치고 있다. 국민·신한·하나은행은 타행 이체 수수료를 무제한 면제했고 농협은행은 앱 안에서 드라마·웹툰 등을 즐길 수 있는 프리미엄 서비스를 출시했다. ‘플랫폼’으로서의 금융기관의 역할이 중요해짐에 따라 소비자가 타사의 금융상품을 이용하더라도 자사 앱을 통해야 중장기적으로 경쟁력을 가질 수 있기 때문이다. 일부 은행은 영업점 직원당 오픈뱅킹 이용 고객 확보 할당량을 정해주거나 고객 확보 실적을 직원 평가 때 반영할 수 있다는 방침을 내부적으로 공유한 것으로 알려졌다.

핀테크 서비스에 익숙한 소비자라면 현 단계에서 오픈뱅킹의 차별점을 체감하기 어렵다는 지적도 있다. 계좌 통합조회나 타행 계좌이체는 지금도 일부 핀테크 업체에서 제공하고 있기 때문이다. 예·적금 계좌의 경우 조회는 가능하지만 입출금 거래는 안 된다거나 온라인 쇼핑에 자주 쓰이는 가상계좌로의 입금은 제한된다는 점 등도 개선해야 할 점이다. 무엇보다 소비자가 개인화된 혁신 금융서비스를 경험하려면 개인정보보호법·신용정보법·정보통신망법 등 소위 ‘데이터3법’ 개정안이 국회 문턱을 넘어야 한다. 은행권의 한 관계자는 “오픈뱅킹 하나만으로는 큰 파급효과를 거두기 어렵고 스몰 라이선스, 마이데이터 사업과 같은 다른 제도 개혁이 병행돼야 한다”고 지적했다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >