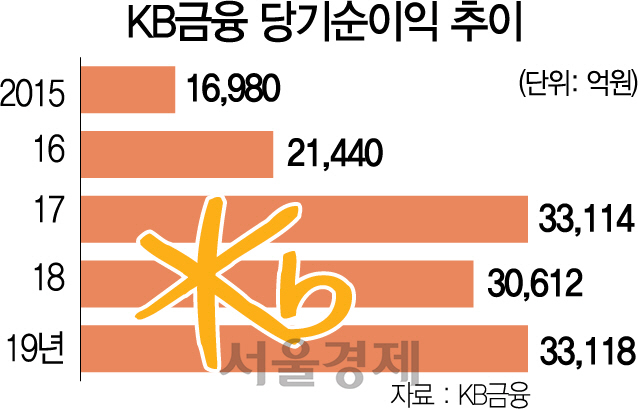

KB금융그룹이 3년 연속 순익 3조원 클럽에 이름을 올렸다. 이자 이익과 수수료 이익이 꾸준히 성장해 경기 둔화 속에서도 안정적인 이익을 창출한 덕분이다. 신한금융에 뒤져 1위 탈환에는 실패했지만 KB국민은행이 신한은행을 앞지르며 리딩뱅크 자리 탈환에는 성공했다.

6일 금융권에 따르면 KB금융의 지난해 당기순이익은 3조3,118억원으로 전년 대비 8.2% 증가했다. 2017년 3조3,114억원에 이어 3년째 순익 3조원을 넘긴 것이다.다만 4·4분기 당기순이익은 은행 희망퇴직 비용과 보험 실적 부진으로 전 분기 대비 43.1% 감소한 5,347억원을 기록했다. 하지만 금융시장 변동성 확대 등으로 세일즈앤트레이딩(S&T) 부문의 운용손실이 컸던 전년 동기 대비 개선됐다. KB금융의 지난해 자기자본이익률(ROE)은 전년 대비 0.11%포인트 개선된 8.93%를 나타냈다.

KB금융 관계자는 “지난해 성장성 둔화와 예대마진 축소에 따른 수익성 악화가 우려됐지만 건전성과 수익성 중심의 경영을 최우선 목표로 두고 우량대출 위주의 질적 성장과 순이자마진을 관리했다”며 “특히 비이자이익 실적 개선에 주력한 결과 매우 견조한 실적을 거뒀다”고 설명했다.

리딩금융 1위 경쟁에서는 결국 근소한 차이로 밀렸다. 신한금융의 당기순이익은 3조4,035억원으로 KB금융보다 917억원 많았다. KB금융이 푸르덴셜생명 인수에 성공하면 올해는 1위 자리에 올라설 수 있다는 분석이다.

계열사별로는 주요 계열사인 KB국민은행의 당기순이익은 같은 기간 8% 증가한 2조4,391억원을 기록했다. 국민은행은 지난해 2조3,292억원의 순익을 낸 신한은행을 앞서며 1위 자리를 차지했다. 특히 비은행 계열사들의 본업 경쟁력이 한층 강화됐다는 평가다. KB증권은 지난해 5월부터 발행어음 사업을 본격화하면서 초대형 투자은행(IB)으로서 수익 기반을 확대했다. KB국민카드는 가맹점 수수료 인하 부담에도 비용 효율성을 강화하고 우량고객 중심의 시장 점유율을 높였다. KB금융은 올해 경영전략 방향으로 ‘고객 중심의 담대한 혁신을 통한 지속 가능 성장 기반 공고화’를 제시했다. 김기환 KB금융 부사장은 이날 실적발표회에서 “올 한 해 계열사별 핵심 비즈니스 경쟁력을 견고히 하고 인수합병(M&A)을 통해 그룹 포트폴리오 완성도를 제고하는 한편 글로벌 비즈니스도 확대할 것”이라고 밝혔다.

/이지윤기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >