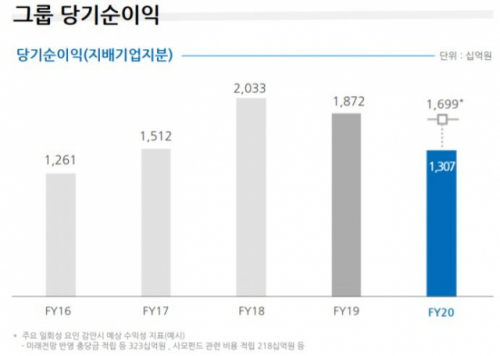

우리금융이 지난해 1조 3,073억 원의 당기순이익을 거뒀다. 초저금리와 신종 코로나바이러스 감염증(코로나19) 여파로 은행의 수익성 악화가 계속되는 가운데서도 영업수익은 전년 수준을 지켰지만, 코로나19 부실 가능성에 대비한 충당금과 사모펀드 관련 비용을 5,400억 원 쌓으면서 전체 실적은 마이너스를 기록했다. 우리금융은 지난해 각종 불확실성에도 견조한 펀더멘털을 입증하고 비은행 포트폴리오를 강화한 만큼 올해 실적 ‘턴어라운드’를 시현할 것으로 기대하고 있다. 관심을 모았던 배당성향은 다음 달 공시할 예정이다.

우리금융은 지난해 1조 3,073억원의 당기순이익을 기록했다고 5일 밝혔다. 1년 전(1조 8,722억 원)보다 30.2% 감소한 규모다. 시장 전망치를 소폭 하회한 실적이다. 4분기만 놓고 보면 당기순이익 1,665억 원으로 1년 전(2,065억 원)보다 19.4% 줄었다.

우리금융은 코로나19 장기화에 대비한 대손충당금과 라임펀드를 포함한 사모펀드 관련 비용을 선제적으로 적립한 것이 마이너스 실적의 배경이라고 설명했다. 우리금융은 지난해 코로나19 관련 충당금을 3,230억 원, 사모펀드 관련 비용을 2,180억 원 반영했다. 그 결과 지난해 그룹의 총 대손비용은 3,740억 원에서 7,840억 원으로 2배 이상 늘었다.

지난해 순영업수익은 6조 8,209억 원으로 전년(6조 9,400억 원)과 비슷한 수준을 유지했다. 비이자이익(8,224억 원)이 21.4% 감소한 가운데서도 이자이익(5조 9,985억원)이 2% 늘었다. 우리금융은 “기업대출 중심의 자산 성장과 저비용성 핵심 예금의 증가 등 수익구조 개선을 통해 두 차례의 한국은행 기준금리 인하에도 불구하고 전년 수준의 영업수익을 지켜냈다”고 설명했다.

건전성 지표는 개선 추이를 이어갔다. 고정이하여신(NPL)비율과 연체율은 각각 0.42%, 0.27%로 전년보다 큰 폭 하락했다. 대규모 충당금 적립으로 NPL커버리지 비율은 151.9%로 상승했다. 우리금융은 “이런 건전성 개선을 바탕으로 코로나19 장기화에 대비한 대손충당금과 사모펀드 관련 비용을 사전에 충분히 반영해 미래의 불확실성을 제거했다”고 강조했다.

주요 자회사인 우리은행의 당기순이익은 1조 3,632억원으로 전년보다 9.5% 감소했다. 우리은행의 원화대출금(241조 4,000억 원)은 1년 전보다 9.8% 늘었지만 이자이익(5,291억 원)은 오히려 0.5% 감소했다. 코로나19 지원과 초저금리로 발목이 무거운 은행 대신 수익성을 보완해줄 증권·보험 자회사의 빈 자리가 전체 그룹의 마이너스 실적으로 이어졌다.

우리카드는 1년 전보다 5.3% 증가한 1,202억 원, 우리종합금융은 17.8% 증가한 629억원의 당기순이익을 거뒀다. 지난해 말 새로 편입한 우리금융캐피탈의 당기순이익은 590억 원이었다. 우리금융은 “올해 영업력 강화를 통한 수익성 회복과 적극적인 비용 관리로 본격화된 실적 턴어라운드를 이룰 것”이라며 “지주 전환 3년차를 맞아 공고해진 그룹 지배 구조를 기반으로 중장기 발전의 모멘텀을 확보하는 한 해가 될 것”이라고 말했다.

관심을 모았던 배당성향은 이날 공시에서 빠졌다. 우리금융은 오는 3월 정기 주주총회 소집공고에 맞춰 발표할 예정이다. 앞서 금융당국은 코로나19 사태에 대응하기 위해 각 금융지주에 오는 6월까지 배당성향을 20% 수준으로 제한하라고 권고했다. 앞서 사상 최대 실적을 기록한 KB·하나금융이 배당성향 20%를 결정한 가운데 우리금융도 배당성향을 낮출 지 관심이 모인다. 2019년 우리금융의 배당성향은 27%로 4대 금융지주 가운데 가장 높았다.

/빈난새 기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >