유안타증권이 최근 2주간 큰 폭의 조정을 받은 2차 전지 업종에 대해 “비우호적 변수가 투자 심리를 위축시키고 있지만 이는 성장성을 훼손시킬 요인은 아니다”며 “현 조정 국면을 매수 기회로 활용해야 한다”고 분석했다.

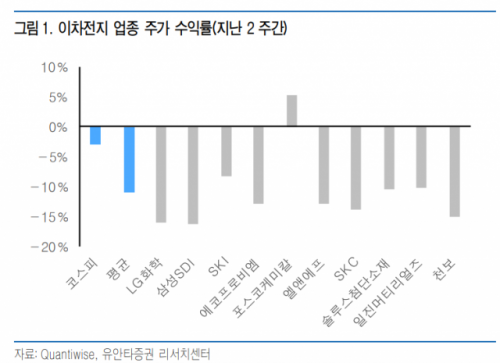

2일 한국거래소에 따르면 LG화학(051910)과 삼성SDI(006400)는 지난달 16일 이후 약 2주간 각 16.05%, 16.27%씩 조정 받았다. 대표 배터리 제조사 외에도 지난 2주간 2차 전지 업종의 주가가 11% 하락하면서 업종 전반이 시장 성과를 크게 밑돌았다.

김광진 유안타증권 연구원은 “(SK와 LG의) 소송 및 화재 이슈가 불거진 가운데 지난해 말 수요가 앞당겨 반영되면서 이번 1분기 전기차 판매량이 급감할 수 있다는 우려가 배터리 업종의 주가를 발목 잡았다"며 “주요 메탈 및 해상 운임 급등하면서 소재 가격 부담도 악재가 됐다”고 설명했다.

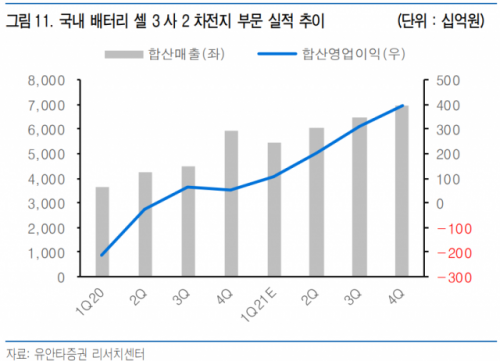

유안타증권은 일련의 악재가 시장 성장성을 훼손할 이슈가 아님에 주목해야 한다고 강조했다. SK이노베이션(096770)과와 LG에너지솔루션의 소송 노이즈는 늦어도 4월 중 해소될 전망이며, 최근 가팔랐던 메탈 가격과 운임 지수의 상승 추세도 안정화되고 있다. 유안타증권은 또한 전기차 판매량이 빠르게 회복되면서 오는 2분기 국내 배터리 3사의 합산 매출액이 6조 원을 돌파할 것으로 전망했다.

김 연구원은 “국내 배터리 3사의 합계 매출액을 올해 1분기 5조 4,000억 원, 2분기 6조 원, 3분기 6조 5,000억 원, 4분기 6조 9,000억 원으로 추정한다”며 “1분기는 래깅 효과로 인해 메탈 가격 상승이 판가에 충분히 전가되지 못하겠지만, 2분기 원가 상승분에 대한 판가 조정이 이뤄지면서 실적이 우상향할 것”이라고 내다봤다.

이어 전세계적인 전기차 확산 추세는 흔들림이 없는 만큼 현재 조정 국면을 매수 기회로 활용해야 한다고 권고했다. 김 연구원은 “글로벌 친환경 정책 강화에 따른 ‘전기차로의 대전환 방향성’은 변하지 않았으며, 이는 2분기 실적을 통해 증명될 것”이라고 밝혔다.

다만 이번 조정기를 통해 △품질 안정성 △메탈 확보 안정성 △선제적 현지 진출 생산 여부가 업체 선별의 중요 기준으로 떠오를 수 있다고 강조했다. 그는 “향후 세 가지 기준에 잘 부합하는 업체들의 수익률이 상대적으로 우수할 수밖에 없다”며 “현 시점에서 세 조건에 가장 앞서 있다고 판단되는 기업은 포스코케미칼(003670)과 에코프로비엠(247540)”이라고 덧붙였다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >