2차전지 업체 상신이디피(091580)가 100억 원 규모 전환사채(CB) 부담을 털어냈다. 우수한 현금흐름을 바탕으로 하반기 주가 변동성에 대한 부담 없이 사업에 드라이브를 걸 전망이다.

10일 투자은행(IB) 업계에 따르면 2년 전 상신이디피 사모CB에 투자한 대신신기술조합은 최근 잔액 20억 원을 전량 매도했다. 투자 당시 목표했던 수익을 달성하면서 조기 청산을 결정했다.

상신이디피는 2차전지 부품인 CAN(용기)을 주력으로 생산하는 회사다. 그전까지 일본에서 전량 수입해오던 각형, 원형 CAN을 국산화하면서 매출이 크게 늘고 있다. 주요 고객사는 삼성SDI(006400)로 상신이디피가 생산하는 원형CAN의 90% 이상을 사가고 있다.

회사는 2018년 TV용 부품에서 2차전지 부품으로 사업을 전환하면서 투자 비용이 늘어나 유상증자와 CB발행으로 자금을 조달해왔다. 이번 전환 물량도 2019년 발행한 것으로 전환가액은 8,381원이었다. 당시 1만 원 안팎이던 주가는 지난해 코로나19 여파로 잠시 꺾였다가 1만 원대 후반까지 꾸준히 상승했다.

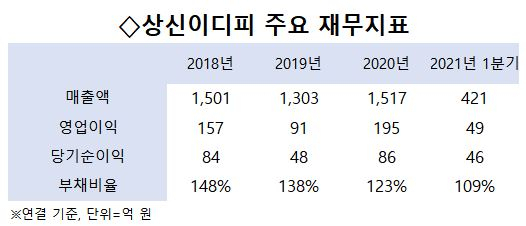

부채가 자본으로 전환되면서 재무지표도 개선되고 있다. 1분기 기준 상신이디피의 부채비율은 109%로 지난해 말 123% 대비 낮아졌다. 한때 50%에 근접하던 차입금 비율은 37%로 떨어졌다. 특히 현금흐름이 개선되면서 영업이익이 이자비용의 13배에 달하는 만큼 유동성이 우수한 수준이다.

상신이디피는 자체적으로 투자 재원을 확보해 오너 일가의 지분 희석을 막고 주가를 안정화하는데 힘을 쏟고 있다. 지난달에도 자사주 23만 주를 소각하고 12만 주를 처분하기로 결정했다. 우수한 현금흐름에 힘입어 당분간 외부 자금 조달도 없을 전망이다. 특히 2018년 말 설립한 헝가리 법인이 지난해부터 신규 매출을 내면서 연결 기준 영업이익률이 1년 새 7%에서 14%로 높아졌다. 올해 1분기도 영업이익 48억 원을 기록해 전년 대비 500% 이익이 늘었다.

증권가에서는 상신이디피의 하반기 전망을 더 긍정적으로 보고 있다. 회사의 주력 고객사 삼성SDI가 올해부터 유럽 완성차 업체의 전기차를 겨냥해 생산량을 크게 늘리고 있기 때문이다. 박찬솔 SK증권 연구원은 "삼성SDI의 하반기 매출액이 전년 대비 약 50% 성장할 것으로 전망되는 가운데 서플라이 체인인 상신이디피도 35~40% 늘어날 것으로 예상한다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com