중국의 환경 규제 강화에 철강·실리콘 등 국내 관련주가 연일 뜀박질하고 있다. 원자재 공급량 감소로 제품 가격 인상될 경우 이들 업체가 반사이익을 누릴 것이라는 기대감이 커지면서다. 특히 철강주의 경우 최근 철광석 가격 하락세가 지속되며 하반기에 실적 개선이 두드러질 것이라는 전망이 나온다.

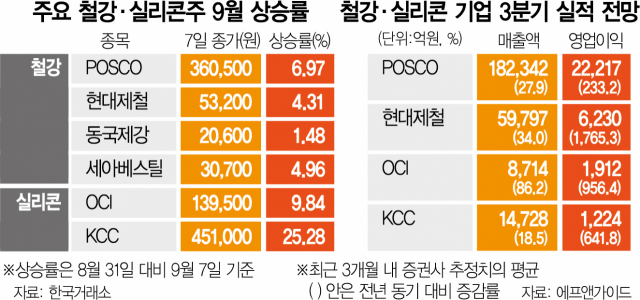

7일 한국거래소에 따르면 이달 들어 철강주들이 가파른 상승세를 기록하고 있다. POSCO(005490)는 이날 전 거래일 대비 3.30% 오른 36만 500원을 기록하며 최근 7거래일간 주가가 15% 올랐다. 전일 대비 4.52% 오른 현대제철(004020) 역시 같은 기간 9.92% 상승했다. 동국제강(001230)(3.52%), 세아베스틸(001430)(3.54%), KG동부제철(016380)(5.65%) 등도 모두 강세로 마감했다.

실리콘 가공 업체 역시 지난달 말부터 강세를 이어오고 있다. OCI(010060)(0.36%)는 최근 1주간 주가가 9.84% 뛰면서 지난 5월 이후 처음으로 13만 원대를 회복했고 KCC(002380)(1.92%)는 이날 45만 1,000원을 기록하며 연일 자체 신고가를 경신하는 중이다.

최근 가파른 상승세를 보인 이 두 업종의 공통점은 중국 감산 및 수출 제한 정책에 따라 원자재 및 제품 공급 감소가 전망된다는 점이다. 반도체 웨이퍼, 태양광 원료로 사용되는 폴리실리콘 현물 가격은 7월 이후 4주 연속 상승해 ㎏당 28.0달러를 기록했고 산업용·건축용으로 사용되는 유기실리콘 역시 지난해의 두 배 수준으로 급등하며 사상 최고치 수준을 보였다. 친환경 수요 증가로 실리콘 수요가 증가하고 있는 반면 메탈실리콘(폴리·유기실리콘 원재료) 전 세계 공급량의 70% 수준을 생산하는 중국이 공장 증설을 제한하면서 실리콘 강세는 지속될 것으로 예상된다.

에프앤가이드에 따르면 OCI의 경우 영업이익 컨센서스(최근 3개월 내 증권사 추정치 평균)가 3분기(1,912억 원) 전년 동기 대비 956.35%, 4분기(1,701억 원) 415.45% 늘어날 것으로 전망됐다. KCC 역시 영업이익이 3분기(1,224억 원)와 4분기(1,307억 원) 각각 641.82%, 142.49% 증가할 것으로 추정된다.

철강 업종 역시 중국 당국의 환경 규제 강화 아래에서 직접적인 철강 제품 감산 압박을 받고 있다. 중국 정부는 자국 철강 업체의 수출을 억제하기 위해 5월과 8월 두 차례에 걸쳐 수출 증치세 환급을 취소했다. 이현수 유안타증권 연구원은 “앞선 7월까지 높은 수준을 유지했던 중국 수출량이 오는 4분기부터 감소할 것”이라고 전망한 바 있다. 철광석 가격은(지난달 23일 중국 칭다오항 기준) 톤당 132.71달러로 약 8개월 만에 최저치를 기록한 상태다.

철광석 가격이 추가 하락할 경우 제품 스프레드(제품가에서 원재료 가격을 뺀 수익성 지표)가 지속적으로 개선될 것으로 전망된다. POSCO의 경우 올해 연간 영업이익 전망치가 7조 8,853억 원 규모로 지난해 대비 230%에 가까이 증가할 것으로 기대된다. 같은 기간 현대제철(2조 44억 원)은 무려 2,645.75% 성장할 것으로 예상됐다.

한편 철광석 가격 하락이 단기적으로는 업체들의 수익성 개선을 이끌 수 있지만 장기적으로는 업황 둔화의 요인이 될 수 있다는 지적도 나온다. 변동만 NH투자증권 연구원은 “장기적으로는 제품 가격의 상승이 더 중요하다”며 “낮아진 철광석 가격과 중국 경기 모멘텀 둔화 등으로 연말로 가면서 제품 가격이 하락할 수 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

sunset@sedaily.com

sunset@sedaily.com