“2월 연 2.5% 예금에 3000만 원을 넣어놓았는데 갈아타는 게 좋을까요.” 한국은행의 기준금리 인상에 시중은행들의 예·적금 금리도 빠르게 오르면서 은행으로 돈이 쏠리는 역(逆)머니무브라는 말까지 나온다. 인플레이션 압박에 주식·가상자산에 이어 부동산까지 약세를 보일 것으로 예측되는 상황에서 당분간 이 같은 현상이 지속될 것으로 전망된다.

그렇다면 빨라지는 역머니무브에서 소외당하지 않기 위한 전략은 무엇일까. 기준금리의 인상 속도가 예상보다 빠른 만큼 자칫 고심 끝에 고른 예·적금 상품이 불과 두세 달 만에 성이 차지 않는 저금리 상품이 될 수도 있다. 전문가들은 “급전이 필요한 것이 아니라면 섣불리 기존 상품을 해지하기보다 만기까지 끌고가라”면서도 “새로 가입 시에는 가급적 만기를 짧게 가져가는 게 좋을 것”이라고 조언했다. 금리 인상기에 대출 전략도 중요하지만 예·적금도 전략이 필요한 셈이다.

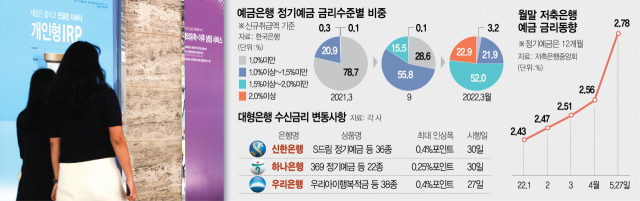

27일 금융권에 따르면 이날 우리은행을 시작으로 30일 신한은행·하나은행·NH농협은행도 수신 금리 인상 대열에 합류한다. 상품과 만기에 따라 다르지만 최대 인상 폭은 0.4%포인트로 기준금리 인상 폭을 웃돈다. 26일 한국은행의 기준금리 인상 하루 만에 대형은행들이 앞다퉈 예·적금 금리 대폭 인상 계획을 밝힌 것은 시중 자금이 위험자산에서 안전자산인 은행예금으로 몰리는 ‘역머니무브’가 심화하면서 은행들 간 금리 경쟁도 치열해지고 있기 때문이다. 연내 두세 차례 기준금리가 추가 인상될 가능성도 열려 있다.

◇3주 만에 은행에 12조 원 뭉칫돈=연이은 기준금리 인상으로 시중은행에 돈이 몰리는 것은 수치로도 확인된다. KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 정기 예·적금 잔액은 이달 20일 기준 709조 7060억 원으로 집계됐다. 지난달 말(697조 7321억 원)과 비교해 3주 만에 약 12조 원이 증가했다.

예·적금 금리 오름세도 확연하다. 한국은행에 따르면 올 3월 신규 취급액 기준 순수저축성예금 평균금리는 1.71%로 1년 전(0.84%)보다 0.87%포인트 올랐다. 이 중 정기예금을 금리 수준별로 나눠보면 지난해 3월 1% 미만 ‘제로’금리가 무려 78.7%에 달했다. 그러다 같은 해 9월 1% 미만은 28.6%로 줄고 1% 이상~1.5% 미만이 대세(55.8%)로 떠올랐다. 올 3월은 1.5% 이상~2.0% 미만이 절반 이상(52%)이며 2.0% 이상도 22.9%에 이른다. 이후 4월과 5월 수신 금리의 인상 속도가 더 빨라져 이제는 2.0% 이상 예금이 보편화됐다는 게 은행들의 공통된 분석이다.

이처럼 금리 상승세에 탄력이 붙으면서 금융소비자들의 셈법도 복잡해졌다. 연초에 가입한 예·적금 상품들의 금리 경쟁력이 상대적으로 떨어졌기 때문이다. 은행 창구와 온라인 재테크 커뮤니티에는 지금이라도 예·적금을 해지하고 더 높은 금리의 상품에 재가입하는 것이 낫지 않겠냐는 물음이 줄을 잇는다. 이서윤 하나은행 아시아선수촌PB센터 부장은 “가입 시점에 설정한 만기에 따라 다르겠지만 만기 6개월~1년짜리 상품에 가입한 지 1~2개월 이상 지났다면 실익이 크지 않을 것”이라며 “다만 가입한 지 1~2주 이내라면 과감하게 갈아타라”고 말했다. 조현수 우리은행 양재남금융센터 부지점장도 “중도 해지 시 적용되는 이자율을 고려하면 기존에 있는 상품들은 만기까지 가져가라”면서 “(예·적금 상품의 특성을 감안해) 묵직하게 예정했던 혜택을 잘 챙겨가는 식으로 접근해야 한다”고 권했다.

◇방망이 짧게 잡고 현금 비중 늘릴 때…파킹통장도 잘 활용해야=전문가들은 하반기(7~12월)를 앞두고 1~2월과 다른 재테크 전략을 제안한다. 이 부장은 “3개월물과 6개월물 간 금리 차이가 별로 나지 않는 시기인 데다 미국 연방준비제도(Fed·연준)의 일정을 볼 수 있다는 측면에서 만기가 짧을수록 유리할 수 있다”면서 “여유가 있다면 조금씩 현금 비중을 늘려두면 자산 가격 급락 시 바로 대처할 수 있을 것”이라고 했다. 조 부지점장은 “은행별로 고액자산가나 신규 고객에게 우대하는 등 서로 다른 특징이 있으니 이를 잘 파고들면 고금리 혜택을 챙길 수 있다”고 했다. 아울러 각 은행이 제시하는 우대금리와 충족 요건을 잘 따져보고 최고금리가 같다면 기본 금리가 높은 상품을 선택해야 한다고 덧붙였다.

이뿐만 아니라 시중은행에서 저축은행 등 제2금융권으로 눈을 돌리면 더 많은 기회를 포착할 수 있다. 저축은행중앙회에 따르면 79개 저축은행의 평균 예금 금리는 올 1~4월 더디게 오르다가 최근 급등하고 있기 때문이다. 이날 기준 2.78%로 한 달 만에 0.22%포인트 상승했다. 대형저축은행 중에는 업계 1·2위인 SBI저축은행과 OK저축은행이 기준금리 인상을 반영해 예·적금 금리를 최대 0.5%포인트 올린다고 발표했다.

예·적금 금리가 오르자 ‘파킹통장’ 금리도 따라 오르고 있다. 하나저축은행이 23일 출시한 하이보통예금은 3000만 원 이하 예치금에 대해 최고 2.5%의 이율을 적용한다. 산업은행도 이달 초 KDB 하이 비대면 입출금통장의 금리를 0.25%포인트 올린 바 있다. 예·적금 금리 상승 추이를 관망하고 있다면 이런 고금리 파킹통장에 잠시 돈을 맡겨봄 직하다. 3개월·6개월·1년 등 회전주기에 따라 변경된 금리가 적용되는 회전식 예금 상품도 금리 상승기에 유용하다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

abc@sedaily.com

abc@sedaily.com