지난해 만 60세 이상 고령층이 보험사에서 받은 가계대출이 1년 새 10% 급증한 것으로 나타났다. 이른바 ‘생계형 대출’이라고 불리는 보험약관대출이 많았기 때문으로 풀이된다.

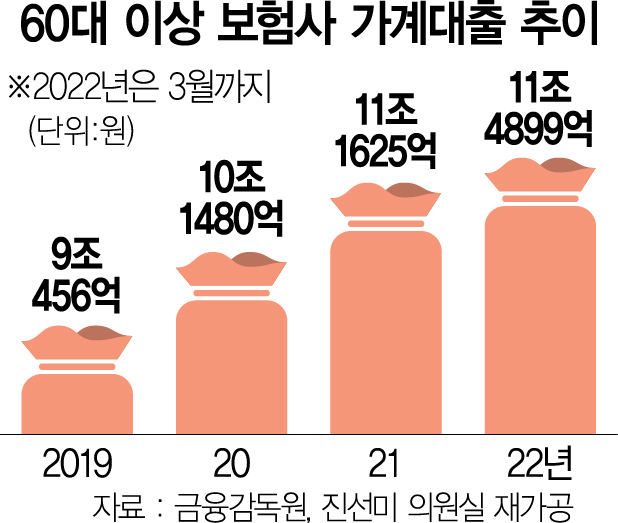

4일 진선미 더불어민주당 의원이 금융감독원에서 제출받은 ‘업권별 대출액 현황’ 자료에 따르면 지난해 12월 말 기준 만 60세 이상 연령층의 보험사 가계대출 잔액은 11조 1625억 원으로 전년 말보다 10%(1조 145억 원) 늘었다. 이는 같은 기간 전체 보험사 가계대출 증가율(5.5%)의 두 배에 가까운 수치다.

대출 종류별로 살펴보면 60세 이상의 보험사 주택담보대출 잔액은 8조 7265억 원으로 전년 말보다 8% 늘었다. 60세 이상의 보험사 신용대출 잔액은 17% 증가한 1조 3256억 원이었다. 이는 같은 기간 전체 보험사의 주택담보대출 증가율(5.8%)과 신용대출 증가율(2.2%)을 모두 웃도는 수치다. 60세 이상 고령층에서 보험사 가계대출 증가율이 특히 두드러지는 이유는 ‘생계형 대출’이라고 불리는 보험약관대출의 영향이 큰 것으로 풀이된다. 보험약관대출은 보험 계약 해지환급금을 담보로 지급되는 대출로 총부채원리금상환비율(DSR) 규제가 적용되지 않고 별도 심사 없이 대출받을 수 있다.

올해 3월 말 기준으로도 보험사 가계대출은 증가세를 이어갔으며 60세 이상에서의 증가율이 전 연령대 평균을 상회했다. 3월 말 기준 전체 보험사 가계대출 잔액은 지난해 말보다 1.1% 늘어난 66조 2580억 원이었는데 이 가운데 60세 이상의 대출 잔액은 2.9% 증가한 11조 4899억 원이었다.

진 의원은 “은행권 대출 규제로 60대 이상 고령층이 DSR 규제가 비교적 느슨한 보험사로 이동하고 있다”며 “사각지대에 놓인 고령층을 위한 세밀한 대책 마련이 필요하다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >