“경영진들은 그동안 뭐하고 있었습니까. 이렇게까지 무능하면 경영진을 교체해야지. CJ(001040)는 그동안 뭐 하고 있었나요”

“영화 티켓 사면 유증 주식 한 주 배정해줘도 4000원이 남네요. 차라리 그렇게 하지 개인 주주들 호주머니를 터네요”

CJ CGV(079160) 주주들의 넉두리 입니다. CGV 주주들이 피눈물을 흘리고 있습니다. 시가총액을 뛰어넘는 대규모 유상증자에 주가는 역사적 저점 수준까지 떨어졌습니다. 경영실패를 주주들의 호주머니를 털어 메운다는 비판도 나옵니다. 이번 주 선데이머니카페에서는 ‘CJ CGV 유증 사태’에 대해 짚어봤습니다.

“현물 출자액 부풀려 최대주주에 유리”

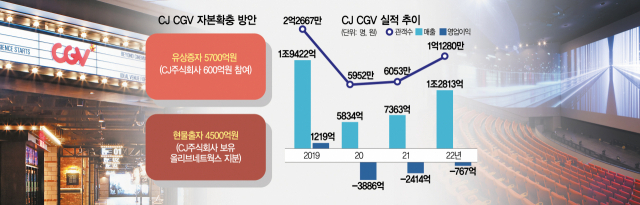

CJ CGV는 20일 유상증자를 포함한 1조 원 규모의 자금 조달 계획을 발표했습니다. 우선 5700억 원의 주주배정 유상증자를 진행합니다. 발표일 당시 종가 1만 4500원의 절반 수준인 주당 7630원에 신주 7470만 주가 발행될 예정입니다. CGV 발행 주식 수는 4772만 8537주에서 1억 2242만 8537주로 늘어납니다. 또 제3자배정 유증 방식으로 CJ의 100% 자회사 CJ올리브네트웍스의 지분(약 4500억 원 규모)을 CGV에 현물 출자합니다.

CGV는 조달한 1조 200억 원을 활용해 재무 구조를 개선하고 미래 사업 강화에 나선다고 밝혔습니다. CGV의 최대 리스크인 재무구조를 개선한다는 점에서 긍정적인 부분입니다. 특히 증권가에서는 최대주주인 CJ가 현물출자로 현금 유출을 최소화하고 비상장 주식을 활용해 상장사 지분을 늘리는 일석이조 효과를 거뒀다는 평가가 나옵니다.

하지만 시장의 반응은 냉담합니다. CGV의 발표 후 주가는 1만 4500원에서 9300원으로 8거래일 동안 35.8% 폭락했습니다. 상장 이후 역사적 저점입니다. 왜일까요. 주주들은 이번 유증에 몇 가지 문제가 있다고 분석했습니다.

우선 CGV 최대주주인 CJ가 유상증자에는 600억 원만 참여한 점입니다. CJ의 CGV 지분율은 48.5%입니다. 주주배정 유증에 지분율만큼 참여했다면 단순 계산시 2764억 원을 냈어야 합니다.

물론 최대주주는 올리브네트웍스 지분의 현물 출자로 유증에 대한 의지를 보였습니다. 그런데 현물 출자에도 문제가 제기되고 있습니다. 올리브네트웍스의 지분 가치를 부풀려 CJ가 CGV 지분을 더 많이 받아 간다는 분석입니다.

한국기업거버넌스포럼은 30일 “올리브네트웍스의 주식가치 4500억 원은 2022년 별도 감사보고서 기준 주가순자산비율(PBR) 3배, 주가수익비율(PER)이 17배인데 동종업종인 삼성SDS가 PBR 1배, PER 9배 정도인 점을 고려하면 지나치게 높은 가치평가”라고 지적했습니다. 현물 출자액만큼 신주를 받는데 현물 출자액이 부풀려졌다면 CJ는 내놓는 것보다 더 많은 CGV 지분을 받습니다. 동종업종과 같은 PBR 1배로 본다면 주식 가치는 1500억 원으로 3분의 1토막이 납니다. 대규모 유증을 해야 하지만 참여할 돈은 없고 지분율이 희석되는 것은 막아야 하니 올리브네트웍스 가치를 부풀렸다는 비판이 나올 수 있습니다.

한국기업거버넌스는 “CJ가 대규모 현물출자를 추진하면서 이사회 결의도 하지 않고 계획 검토라고 공시한 것은 CGV 주가는 헐값으로 만들고 올리브네트웍스 가치는 부풀려 CGV의 주주가치를 훼손한다는 의심을 불러일으키게 된다”고 지적했습니다.

유증 자금 사용처나 방식도 불만이 나옵니다. 유증 자금 대부분은 채무상환 용도입니다. CGV는 5700억 원 유증 자금 중 3800억 원(66%)을 빚 갚는데 씁니다. 주주들에게 자금을 조달하면 별도의 이자를 내지 않아도 됩니다. 주주 호주머니를 털어 빚을 갚는다는 불만이 나오는 이유입니다.

유증 방식 관련 상법상 제3자 배정 유증은 신기술 도입, 재무구조 개선 등에만 허용됩니다. 기업거버넌스는 “CJ가 특별한 신기술을 갖고 있지 않고, 현물출자는 부채상환 등의 재무구조 개선에 도움이 되지 않는다는 점에서 제3자 배정 유상증자의 요건을 갖추지 못하고 있다”며 “CJ가 유상증자에 참여한다면 현금으로 증자대금을 납부 하라”고 촉구했습니다.

개인만? 주가 급락에 울고 싶은 증권사들…리픽싱 조건도 없어

CGV 주가 급락은 개인 개인 투자자 뿐 아니라 기관 투자자인 증권사들에게도 청천벽력 같은 소식입니다.

지난해 7월 CGV는 4000억 원 규모의 전환사채(CB)를 발행했습니다. 만기가 30년이고 이를 계속 연장할 수 있어 사실상 영구채로 평가 됐습니다. 하지만 코로나 여파로 당분간 주가 반등이 힘들다는 전망이 나오면서 CB 청약률은 7.78%에 그쳤고 실권주(3688억 원)는 주관 증권사들이 떠안았습니다. 인수의무 비율에 따라 △미래에셋증권이 2305억 원△NH투자증권이 829억 원△KB증권이 461억 원△유진투자증권 92억 원을 가져갔습니다.

특히 이번 CB는 주가하락에 따른 가격조정(리픽싱) 조항이 없었습니다. 전환가는 2만2000원입니다. 보통 CB는 리픽싱이 가능해 투자자가 주가하락 위험을 피할 수 있도록 합니다. 풋옵션(팔 수 있는 권리) 조항도 없습니다. 증권사들이 만기 전에 CB를 회사에 되팔 수도 없습니다. 방법은 CGV가 현찰이 갑자기 생겨 CB에 대한 콜옵션을 행사해 원리금을 갚아주거나 주가가 올라 전환가격 이상을 기록해야 합니다. 둘다 요원한 방법입니다. 증권사들은 당분간 시중금리보다 낮은 0.5%의 표면이자를 받으며 주가반등을 기다리는 ‘강제 존버’ 신세에 놓였습니다.

“외부 차입만 2조…실적 반등은 내년에야”

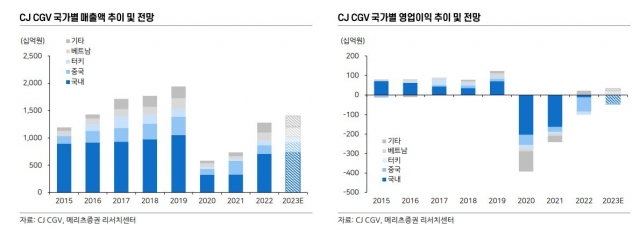

CGV는 코로나 직격탄을 맞은 대표 업체입니다. 2021년 영업손실 2415억 원, 2022년 768억 원을 기록했습니다. 올해도 153억 원의 영업손실이 예상되고 있습니다. 메리츠증권에 따르면 지난해 말 기준 부채비율은 816%, 올해는 1008%로 예상됩니다. 코로나 기간 개점휴업 상태를 이어가다 보니 3년간 외부에서 조달한 자금만 2조 원에 달합니다. 2022년 말 차입금 잔액은 1조 3777억 원이었습니다. 증권가는 내년이면 영업익이 847억 원으로 반등할 것으로 보고 있습니다.

만기가 돌아오는 금액도 채권담보부증권(P-CBO) 1500억 원에 공모 회사채 2000억 원 등 총 3500억 원입니다. 올해 말 금리 가산 스텝업 조항 발동을 앞둔 신종자본증권 1800억 원을 포함하면 금액은 5300억 원으로 불어납니다. 만약 부채비율이 1300%를 넘으면 2000억 원에 달하는 공모채에도 문제가 생길 수 있었습니다.

주식투자는 투자자가 기업경영 전반을 면밀히 살핀 후 자기책임하에 진행하는 행위입니다. 기업이 유상증자에 나서고, 그로 인해 주가가 하락하더라도 기업을 비난하는 건 무리가 있습니다.

하지만 불공정한 부분이 있다고 의심을 살수 있는 행위나 지나친 정보 비대칭성에 대해서 개인들은 불만을 제기할 수 있습니다. 특히 CJ라는 대기업의 합리적인 의사경영구조와 신의성실한 경영을 믿은 투자자라면 불만은 더 커질 수 밖에 없습니다.

전문가들은 CGV가 향후 극장 업황이 개선되기 힘든 상황까지 인식하면서 아예 새 판을 짜야 한다고 보고 있습니다. 극장 시설을 활용해 새로운 공간사업자로 거듭나겠다는 회사 측 계획이 유증 성공을 위한 일시적인 발표에 그치지 말아야 한다는 의견입니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com