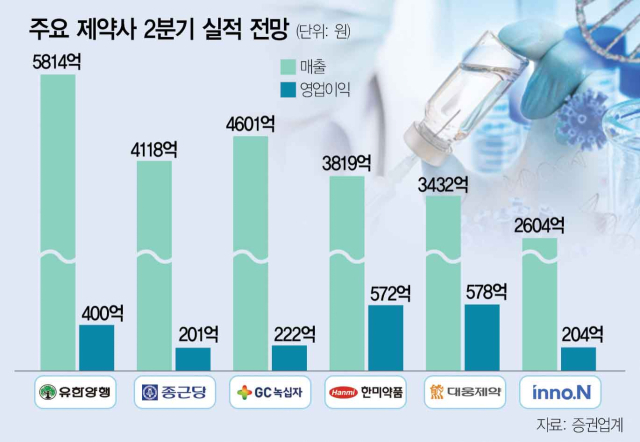

지난해 의정갈등 여파 등으로 실적이 크게 부진했던 주요 제약사들이 올해 2분기 눈에 띄는 성과를 낼 것으로 분석됐다. 특히 5대 제약사 가운데 주력 제품이 판매 호조를 보인 유한·대웅·GC녹십자(006280)가 매출과 영업이익 모두 큰 폭으로 늘며 ‘약진’ 할 것으로 전망된다. 반면 종근당(185750)과 한미약품(128940)은 매출은 늘었지만 비용 증가 등의 영향으로 영업이익이 감소해 ‘주춤’거리는 모습이다.

16일 증권가에 따르면 유한양행(000100)은 2분기 매출 5814억 원으로 전년 동기 대비 10% 증가할 것으로 예상됐다. 같은 기간 영업이익은 115.5% 급증한 400억원으로 전망됐다. 의약품 라이선스 수익과 원료의약품(API) 수출 부문이 실적 개선을 주도하는 것으로 분석됐다. 의약품 라이선스 수익은 지난해 8월 미국 식품의약국(FDA)에서 병용 요법으로 신약 승인을 받은 비소세포폐암 치료제 ‘렉라자’ 효과가 컸다. 이선경 SK증권 연구원은 “렉라자의 일본 출시에 따른 마일스톤 유입과 미국 내 로열티 증가에 따라 라이선스 매출이 277억원으로 전년 대비 4797% 급증할 전망”이라며 “API 수출이 포함된 해외사업 부문도 1102억원으로 13.4% 올라 호조를 보일 것”이라고 분석했다.

대웅제약(069620)의 2분기 매출은 3432억 원, 영업이익은 578억 원으로 각각 전년 동기 대비 5%, 17% 증가할 것으로 예상됐다. 실적 호조를 이끄는 것은 톡신 제품인 나보타의 해외 수출 증가다. 위해주 한국투자증권 연구원은 “2분기 톡신 전체 매출은 717억 원으로 전년 대비 35%, 수출만 637억 원으로 41% 증가할 것”이라고 분석했다.

GC녹십자도 혈액제제 ‘알리글로’ 효과 등으로 2분기 매출 4601억 원, 영업이익 222억 원을 기록할 것으로 전망됐다. 전년 동기 대비 각각 10.2%, 25.8% 증가한 수치다. 이지원 흥국증권 연구원은 “알리글로 매출액은 연중 성수기로 꼽히는 2·3분기 본격적 고성장세를 나타낼 것으로 기대한다”고 밝혔다.

반면 한미약품은 경영권 분쟁 종결 이후 정상화 과정이지만 아직 북경한미 등 자회사 매출이 본격 반영되지 않고 있어 더딘 상황이다. 한미약품의 2분기 매출은 3819억 원으로 전년 동기 대비 1% 늘어날 것으로 전망됐다. 반면 영업이익은 572억 원으로 1.5% 감소할 전망이다. 고지혈증 치료제 ‘로수젯’, 고혈압 치료제 ‘아모잘탄’ 등 국내 매출은 견조할 것으로 예상됐지만 해외 API 매출 감소 등이 영향을 미친다는 분석이다. 다만 북경한미 유통 재고 조정이 마무리되고 주요 품목의 내수 성장이 이어지며 하반기부터는 점진적인 회복세가 가능할 것으로 전망됐다.

종근당의 2분기 매출은 4118억 원으로 전년 동기 대비 7% 늘지만 영업이익은 201억 원으로 같은 기간 26% 급감할 것으로 예상됐다. 수익성 하락의 가장 큰 원인은 당뇨병 치료제 ‘자누비아’의 특허 만료와 위식도역류질환 치료제 ‘케이캡’ 공동 판매 종료 등이다. 간질환 치료제 ‘고덱스’ 등 신제품 도입에 따른 원가율 상승도 영향을 미쳤다.

HK이노엔(195940)의 2분기 매출은 2604억 원, 영업이익은 204억 원으로 전망됐다. 매출은 ‘케이캡’, ‘아바스틴’ 등 의약품 판매 호조로 전년 동기 대비 19% 증가하지만 영업이익은 ‘컨디션’ 등 H&B 부문의 경쟁 심화와 음료 리콜 이슈 등으로 전년 동기 대비 16% 감소한 것으로 전망됐다.

제약업계의 한 관계자는 “증권가 실적 추정치와 비슷하게 업계 분위기로도 2분기 실적은 선방한 것으로 본다”며 “하반기에는 본격적인 턴어라운드에 대한 기대감이 커지고 있다”고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mckids@sedaily.com

mckids@sedaily.com