|

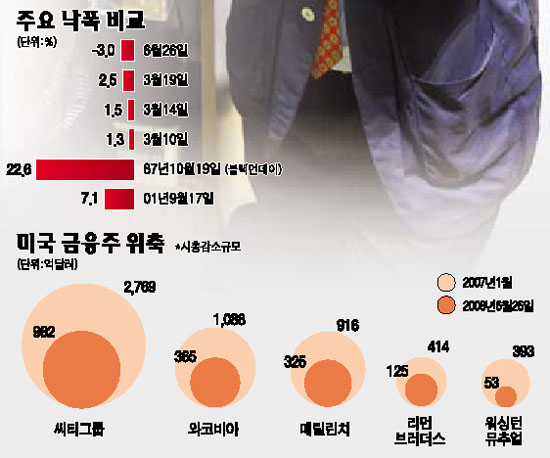

뉴욕증시가 지난 1930년 대공항 이후 가장 잔인한 6월을 보내고 있다. 6월 들어 블루칩 30종목의 다우존스지수 하락폭은 무려 9.4%에 달한다. 대공황의 공포가 월가를 덮쳤던 1930년 6월 낙폭(18%) 이후 최악의 실적이다. 이로써 다우지수는 지난해 10월 전고점 대비 19% 빠져 베어마켓(약세장) 진입을 눈앞에 두고 있다. 국제유가가 26일(현지시간) 사상 처음으로 배럴당 140달러를 돌파한 악재에다 미국 간판 상장회사의 실적 악화와 경기침체에 대한 우려가 되살아난 탓이지만 이런 악재들은 사실 새삼스러운 것이 아니다. 뉴욕증시가 이날 하루 3% 폭락하고 최악의 실적으로 6월을 마감하고 있는 이유에 대해 월가에서는 다양한 해석이 나오고 있다. 월가 전문가들은 서브프라임 모기지 부실사태를 일찌감치 예견한 골드만삭스의 막강한 영향력과 6월 환매 신청이 몰린 헤지펀드들이 유가증권을 대량 매각한 데서 그 원인을 찾고 있다. 6월 중순부터 시작된 고객 환매 요청에 자금이 달린 헤지펀드들이 현금화가 용이한 대형 우량주를 중심으로 투매에 나섰다는 분석이다. 앞서 20일에도 뉴욕증시가 폭락했으나 정작 전날 모노라인(채권보증회사)의 신용등급 강등 때는 증시의 충격은 거의 없었다. 이에 따라 6월 중 증시 폭락은 3월 베어스턴스 몰락 전후에 나타났던 신용위기발 증시 붕괴와 다른 양상이라는 분석이 나온다. 일례로 금융시장의 신용위험도를 가장 잘 보여주는 TED 스프레드를 비교해보자. 3개월물 리보(런던은행간금리)와 3개월물 미 재무부채권(TB)의 금리 격차인 TED 스프레드는 이날 전날보다 0.04%포인트 증가, 1.05%포인트에 그쳤다. 이는 베어스턴스 구제금융을 계기로 신용위기가 끝나고 있다는 분석이 고개를 들던 5월 중 0.75%포인트보다는 높지만 3월 중순 베어스턴스 몰락 직전 2.04%포인트의 절반 수준에 불과하다. TED 스프레드의 감소는 채권의 부도 등 신용 리스크가 줄었다는 의미로 6월 중 증시 붕괴가 과거와 같은 신용위기의 증폭에서 비롯된 것이 아니라는 분석을 뒷받침하고 있다. 이날 증시 폭락의 진원지는 골드만삭스의 보고서였다. 보고서는 헤지펀드의 최근 주식 매각에 기름을 부은 격이었다. 골드만삭스는 투자리포트를 통해 씨티그룹과 메릴린치의 2ㆍ4분기 실적 악화를 경고하면서 투자의견을 ‘중립’에서 ‘매도’로 강등했다. 게다가 금융주 전체에 대한 투자의견도 ‘매력적’에서 ‘중립’으로 하향 조정했다. 윌리엄 타노나 골드만삭스 애널리스트는 “금융주의 실적 개선이 당초 예상보다 더딜 것”이라며 “앞으로 수많은 역풍이 남아 있다”고 진단, 서머랠리에 대한 기대감에 찬물을 끼얹었다. 골드만삭스가 이번 보고서에서 주목한 것은 가계대출의 부실. 실업률이 5.5%로 치솟고 국제유가발 인플레이션 압력의 증가로 실질소득 감소→부실여신 확대→추가 상각처리→실적 부진으로 이어진다는 분석이다. 고유가와 경기침체로 비틀대는 제너럴모터스(GM)에 대한 투자의견을 ‘매도’로 하향 조정한 것도 같은 맥락이다. 골드만삭스의 금융주 분석은 사실 별다른 것이 아니다. 골드만삭스보다 며칠 앞서 메릴린치와 UBS가 금융주 실적 악화를 경고했지만 금융시장은 그다지 동요하지 않았다. UBS는 씨티그룹이 2ㆍ4분기에 87억달러의 상각처리로 40센트의 주당 순손실을 입을 것이라고 전망했고 메릴린치 역시 수십억달러의 추가 상각 가능성을 제기했다. 비슷한 내용의 리포트에 시장 반응이 극명하게 다른 것은 월가에 미치는 영향력 차이를 드러낸 것으로 해석된다. 헨리 폴슨 미국 재무부 장관을 비롯해 정관계에 방대한 커넥션을 지닌 유태계 골드만삭스는 금융위기를 비켜갔지만 UBS와 메릴린치는 씨티그룹 다음으로 가장 많은 손실을 입었다. 골드만삭스는 2년 전부터 국제유가의 대급등(super spike)을 예견, 유가상승에 베팅함으로써 월가에 이어 뉴욕상업거래소(NYMEX)의 유가선물시장도 사실상 손아귀에 넣었다는 분석이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >