|

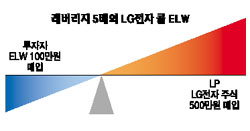

정해진 파이를 나눠 갖는 시스템 안에서는 한 사람이 이기면 한 사람은 질 수밖에 없다. 이른바 ‘제로섬 (Zero-sum)’게임에 익숙한 사람들은 ‘윈-루즈(Win-Lose)’의 사고가 굳어지게 된다. 그래서일까. 많은 투자자들이 주식워런트증권(ELW)의 유동성공급자(LP)와 투자자의 손익관계가 항상 반대라고 오해하는 경우를 자주 보게 된다. ELW 투자에서 투자자의 예측이 맞았을 때 투자자는 수익이 나는 대신, LP가 손실을 보고, 반대로 투자자가 틀렸을 때는 투자자의 손실분을 LP가 고스란히 이익으로 가져가는 ‘제로섬 게임’이라고 말이다. 옵션투자에서는 이 같은 적대적 관계가 성립되는 것이 맞다. 상승장을 예상하는 투자자들이 콜옵션을 매수하거나 풋옵션을 매도, 하락장을 예상하는 투자자들이 풋옵션을 매수하거나 콜옵션을 매도하여 서로 반대되는 베팅을 하고 이 중 실제 장의 움직임이 예측과 들어맞는 쪽이 틀린 쪽의 손실을 수익으로 챙기기 때문이다. 하지만 ELW 거래에서 LP의 활동을 살펴보면 옵션투자에서 매수매도자 간의 적대적 관계가 워런트 거래에는 적용되지 않는다. LP는 단순히 투자자와 ELW 거래만 하고 있는 것이 아니다. LP는 투자자가 사고자 하면 팔아주고 팔고자 하면 사주는 수동적인 역할을 하기 때문에 이미 매도한 콜워런트(풋 워런트)의 기초자산이 급등(급락)해서 훨씬 비싼 가격에 되사야 하는 상황에서 발생할 수 있는 커다란 손실의 위험을 막기 위해 ‘헤징(Hedging)’을 한다. ELW에 대해 팔려나간 포지션에 반대되는 포지션을 주식, 선물, 장외옵션, 장내옵션 등 다른 투자수단을 통해 확보함으로써 위험을 상쇄시키는 것이다. 이를 LP의 헤징업무라고 한다. 예를 들어 레버리지 5배의 LG전자에 연동된 콜 ELW가 있다고 가정해보자. 투자자가 LG전자 콜 ELW 100만원어치를 사게 되면 LP는 여기에 레버리지만큼 곱한 500만원어치의 기초자산(LG전자)주식을 사게 된다. 만약 LG전자가 단기간 내에 5%가 오르게 된다면 어떻게 될까. ELW 투자자는 기초자산 수익률 5%의 5배인 25%를 벌어들이게 될 것이다. 그렇다면 LP는 싼 값에 ELW를 팔았다가 비싼 값에 되사야 하므로 손해를 보게 될까. 그렇지 않다. LP는 이미 ELW를 판 시점에 ELW를 판 금액의 5배만큼 기초자산을 사서 보유하고 있으므로 역시 동일한 금액의 수익을 얻었을 것이다. 즉 LP는 기초자산이 오르던 내리던 수익에 영향을 받지 않는다. 그러면 LP의 수익은 어디에서 나오는 것일까. 당초 100만원에 팔았던 ELW가격에 포함되어 있는 마진에서 비롯된다. 결국 LP는 ELW를 많이 팔아야 돈을 벌 수 있다는 뜻이다. 그렇기 때문에 가능한 범위 안에서 스프레드 호가를 좁혀서 제시하고 시장에서 경쟁력을 얻을 수 있는 가격에 ELW를 매도하게 되는 것이다. 이러한 특성 때문에 ELW의 세계에서는 투자자와 LP모두 돈을 버는 ‘윈-윈(win-win)’의 상황도 얼마든지 가능하다. ELW LP가 필자와 같은 마케터를 고용해 투자자들이 돈을 벌 수 있도록 돕고 있는 이유이기도 하다. 이처럼 ELW는 LP와 투자자 모두가 수익을 내는 구조도 얼마든지 실현 가능하다. ‘LP는 나의 적’이라는 오해, ‘돈을 잃지 않으려고 기초자산가격 올라도(내려도) 콜(풋) 가격이 올라가지 않도록 조작할 수 있다’는 오해를 버리고 좋은 기초자산, 좋은 ELW 종목을 고르는 데에 충실하자. LP의 수익구조는 투자자들의 일반적인 오해와는 달리 주가가 오르느냐 내리느냐 와는 전혀 상관이 없다. 방향성과는 관계없이 오르거나 내리는 폭(변동성)이 얼마나 큰지에 달려 있다. 결론적으로 말해 LP는 시장의 변동성이 당초 예측치보다 커질 때 손해를 보게 된다. 헤지비용이 그만큼 더 들어가기 때문이다. /한국투자증권 DS부 과장

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >