|

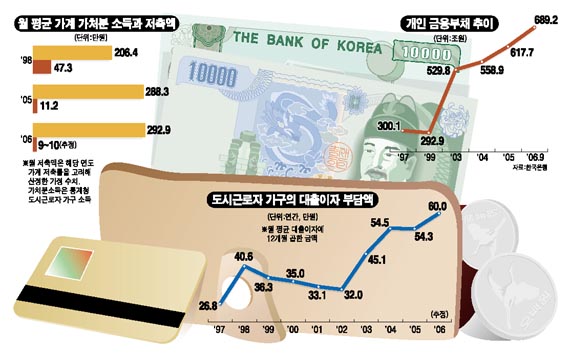

외환위기 여파가 한국경제를 엄습했던 지난 98년. 회사원 김모(43)씨는 그 당시 한푼 두푼 아껴가며 매월 가처분소득(소득-비소비지출) 206만4,000원의 23.2%인 47만3,000원을 저축했다. 경제가 어려웠지만 가계는 그래도 저축을 할 여유가 있었다. 그로부터 7년이 흐른 2005년 그의 월 평균 가처분소득은 288만3,000원으로 98년에 비해 39.6%(1.3배) 상승했다. 소득이 늘면 저축도 늘어야 하는데 사정은 정반대다. 그가 2005년에 매월 저축한 금액은 가처분소득의 3.9%인 11만2,000원에 불과, 98년(47만3,000원)보다 오히려 76.3% 감소한 것이다. 2006년에는 저축금액이 더 떨어진다. 정부가 전망하는 3%대 초반 저축률과 지난해 3ㆍ4분기 가구의 가처분소득을 고려하면 매월 9만~10만원 정도밖에 저축하지 않는다는 결론이 나온다. 이유는 무엇일까. 명목소득이 소폭이나마 늘어났지만 은행 대출이자, 세금ㆍ연금 등 비소비지출은 물론 사교육비 등을 빼고 나면 저축할 엄두가 나지 않기 때문이다. ◇가계 저축률 카드사태 때보다 악화=가계 저축률은 외환위기 전후인 97년과 98년에도 각각 15.0%와 23.2%를 기록했다. 99년에도 16.3%를 기록하며 가계 저축률이 기업의 저축률을 웃돌았다. 하지만 2000년부터 가계 저축률은 급강하했다. 2000년 9.9%로 사상 첫 10%대 밑으로 떨어진 후 날개 없는 추락이 이어지고 있다. 카드 버블 붕괴로 신음했던 2003년에도 가계 저축률은 3.6%를 기록했다. 현재의 가계 저축률은 수십만명을 신용불량자로 내몬 사상 초유의 카드대란 때보다 더 낮은 것이다. 가계 저축률과 월 평균 가처분소득 등을 고려, 대략적으로 계산해보면 월 저축액이 98년 47만원에서 2006년에는 9만~10만원 가량으로 감소했다. ◇초고금리 때와 이자총액 별 차이 없어=그렇다면 저축률이 이처럼 하락한 이유는 무엇일까. 우선 경상소득(근로ㆍ사업소득 등)은 97년 이후 98년에 6.8% 감소한 것 외에 매해 늘었다. 2000~2002년에는 6.5~10.3%, 2003~2006년에도 4~6%대의 성장세를 누렸다. 이에 따라 월 평균 경상소득은 98년 199만4,000원에서 지난해 9월 현재 322만5,000원으로 61.7%(1.6배) 증가했다. 반면 대출이자ㆍ비소비지출 등을 뺀 가처분소득은 2000년대 들어 증가세가 크게 둔화됐다. 2003년 4.5%(전년 대비), 2004년 4.9%에서 2005년 4.1%, 2006년 9월 현재 3.4%로 3%대 중반에 머물고 있다. 그 이면에는 30%대 고금리 때와 다르지 않은 가계의 대출이자 부담이 크게 작용했다. 통계청 가계수지 동향을 보면 30%대 고금리인 98년에 연간 40만6,000원을 대출이자로 납부했다. 이는 그 당시 경상소득의 1.6%에 해당하는 규모다. 대출이자 부담액은 2004년 연간 45만1,000원으로 첫 40만원대 중반을 기록한 후 2005년에는 54만3,000원을 기록했다. 이는 2005년 경상소득의 1.5%에 해당하는 규모. 늘어난 가계대출로 인해 금리가 6~7%대인 현재 지불하는 비용이 98년 때와 다르지 않은 것이다. ◇소득 늘어도 소비는 침체=2006년 9월 현재 개인의 금융부채는 689조2,000억원이다. 2005년 617조7,000억원보다 10.5% 증가한 규모이며 97년 외환위기 당시(300조원)보다 2배 가량 많은 규모다. 금융부채 이자부담이 그만큼 늘어난 것이다. 때문에 소득이 늘어나도 저축이나 소비로 연결되지 못하는 악순환이 이어지고 있다. 김철주 재정경제부 종합정책과장은 “설령 앞으로 소득이 늘어난다 해도 가계부채로 인한 부담이 커 소비로 연결되지 않는 구조가 되고 있는 것 같다”고 설명했다. 그는 이어 “기업들의 현금 보유가 충분해 저축 부진이 생산자금 조달 부족으로 이어지지는 않을 것 같다”고 덧붙였다. 그러나 저축률이 추세적으로 하락하고 있어 조만간 저축률이 2%대로 추락할 가능성을 배제할 수 없다는 게 전문가들의 진단이다. 경제연구소의 한 관계자는 “저축률이 계속 떨어진다면 경기가 회복되더라도 기업들의 자금 조달이 어려워지는 상황이 올 수도 있다”고 말하고 “이럴 경우 해외 차입이 많아져 여러 부작용을 낳게 된다”고 설명했다. 박종규 금융연구원 선임연구위원은 “일본의 경우 장기침체ㆍ소비둔화에도 이렇게 저축률이 낮지는 않았다”며 “우리나라의 경우 대출이자를 비롯해 세금ㆍ교육비 등 가처분소득을 갉아먹는 요인들이 너무 많다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >