|

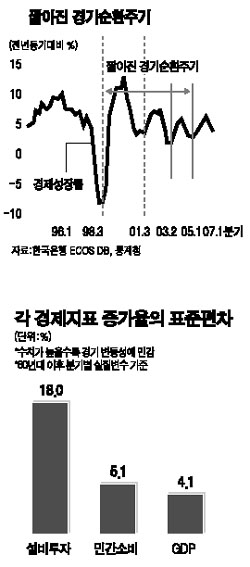

최근 경기 흐름에 대해서는 의견이 엇갈리지만 경제연구소들이 대다수 동의하는 부분이 있다. 바로 외환위기 이후 한국경제의 경기 사이클이 주기는 짧아지고 고점과 저점간 폭이 줄었다는 점이다. 특히 경기 순환 주기상에서 확장 국면이 크게 짧아지면서 부작용이 커지고 있다는 게 전문가들의 분석이다. 경기 호조의 지속 여부에 대한 기업들의 확신이 떨어지다 보니 ‘투자 지연→고용 창출력 저하→가계 소득 제자리걸음→소비심리 저하→소비 침체’ 등의 악순환이 되풀이되고 있다는 것이다. ◇경기 단기적 등락 반복=외환위기 이후 우리 경제는 오르는 듯하다가 곧바로 떨어지는 형태의 짧은 주기로 좁은 폭에서 등락하는 흐름이 고착화되고 있다. 삼성경제연구소에 따르면 지난 72년부터 98년까지 경기 순환 주기는 평균 17분기(확장기 11분기, 수축기 6분기)였으나 외환위기 이후에는 2년 정도(각각 5분기, 3분기)로 단축됐다. 단기적인 등락을 반복하면서 경기 변동성도 커졌다는 게 연구소의 분석이다. 국내총생산(GDP) 성장률의 변동성을 나타내는 표준편차는 91~97년 2.0%에서 2000~2006년 2.4%로 늘었다. 평균 성장률 자체가 떨어진 상황에서 1%의 경제성장을 올리는 데 불확실성이 그만큼 커진 셈이다. 이 같은 경기 사이클의 변화는 ‘경기동행지수 순환 변동치’ 추이에서 잘 드러난다. 고점과 저점간 격차가 90년대만 해도 10%포인트에 달했으나 2003년 이후에는 2%포인트로 크게 줄었다. 정형민 삼성경제연구소 수석연구원은 “이는 과거 코스닥 시장과 신용카드 거품이 꺼지고 민간소비의 변동성이 크게 높아지면서 경기 안전판 기능을 상실했기 때문”이라며 “수입의존도가 높고 고용유발 효과가 작은 정보기술(IT) 부문의 비중이 커진 것도 주요 원인”이라고 설명했다. ◇기업ㆍ가계 활력 위축돼=이처럼 경기가 ‘밋밋한’ 양상을 보이자 기업들과 가계는 각각 투자와 소비 시점을 제대로 잡기 어려워졌고 경제 활력도 떨어지고 있다. 신용상 금융연구원 연구위원은 “기업들은 사이클이 예측 가능할 정도로 길어야 경기가 나쁠 때는 구조조정하고 좋을 때는 대규모 투자에 나설 수 있다”며 “우리처럼 상대적으로 사이클이 짧으면 모든 게 어정쩡하기 때문에 기업들이 장기 경영 계획을 세우기 힘들다”고 말했다. 실제 기업의 설비투자는 생산ㆍ소비 등 다른 지표보다 경기심리에 더 민감하게 반응하고 있다. 80년대 이후 설비투자 증가율의 표준편차는 18.0%(분기별 기준)로 민간소비(5.1%)나 GDP(4.1%)에 비해 크게 높다. 특히 올해 말 대통령선거를 앞두고 경제정책의 일관성이 떨어지고 계층간 갈등이 증폭되는 등 불확실성이 커질 경우 투자심리는 더 위축될 것으로 보인다. 과거 대선이 있는 해 설비투자 증가율은 이전 3년간의 평균치를 밑돌았다. 정 수석연구원도 “경기 변동성이 커지면 소비자들도 경기가 좋더라도 지속 여부와 소득 증가를 확신하지 못해 씀씀이를 늘리지 못한다”며 “통화 및 재정정책의 타이밍 조절도 어려워 시의적절한 정책 실행이 힘들다”고 말했다. 경기 순환이 단기화되면 경제활동 자체가 위축돼 장기 성장기반이 떨어지는 악순환에 빠진다는 것. 또 경기 변동성이 커지면 영업이익의 변동성도 증가하는 것도 해당 기업으로서는 달갑지 않은 현실이다. 임경묵 한국개발연구원(KDI) 연구위원은 “최근 기업들의 현금 보유가 늘어난 것은 외환위기 경험에다 세계화에 따른 경쟁 심화 등으로 영업활동 위험도가 커졌기 때문”이라며 “특히 재벌기업들이 비재벌기업들보다 영업성과의 변동성에 민감하게 반응, 현금보유를 늘리고 있다”고 말했다. 그는 이어 “변동성 증가는 투자성향 하락의 10% 내외를 차지하고 이는 연간 설비투자를 외환위기 이전에 비해 약 1% 하락시키는 효과가 있는 것으로 추산된다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >