|

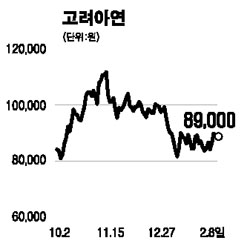

고려아연의 지난해 4ㆍ4분기 실적이 양호하다는 평가를 받았다. 하지만 최근 아연 가격이 약세를 보이면서 앞으로의 주가 전망에 대해서는 증권사별로 의견이 엇갈렸다. 대우증권은 8일 “지난해 4ㆍ4분기 고려아연의 매출과 영업이익이 각각 6,568억원, 1,344억원으로 전년 대비 67.1%, 146.2% 늘어났다”며 “이 같은 영업실적 호전은 비철 가격 급등 ??문”이라고 밝혔다. 양기인 대우증권 애널리스트는 “올해는 매출과 영업이익이 각각 10.1%, 2.6% 증가할 것으로 예상된다”며 “영업이익률은 15.2%로 지난해(16.3%)보다 소폭 둔화하겠지만 안정된 수익성은 여전히 유효할 것”이라고 말했다. 양 애널리스트는 “최근 아연 가격이 단기적으로 하락하고 있으나 이는 대규모 손실을 본 헤지펀드의 청산에 따른 일시적 현상으로 TC(treatment charge:광산업자가 고려아연에 주는 제련 비용) 협상 이후 강세 전환할 것”이라며 “지금이 저점매수 시기”라는 입장을 보였다. 반면 삼성증권은 “아연의 빡빡한 국제수급이 완화되면서 가격이 하향추세를 나타낼 것으로 전망된다”며 투자의견을 ‘보유’로 낮췄다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >