현대·기아차, 글로벌 경쟁사 대비 저평가… 이익률은 줄듯

내년 국내 자동차 주가가 글로벌 경쟁 격화, 원ㆍ달러 환율 하락 등으로 이익률 감소가 예상됨에도 불구하고 상승세를 이어갈 것이라는 분석이 나오고 있다.

강상민 한화증권 연구위원은 21일 "올해 현대차 및 기아차 주가가 지난해 대비 각각 180%, 240% 급등해 전체 증시 대비 10%나 초과 상승했지만 내년 초 한번 더 추가적인 주가 차별화가 예상된다"고 말했다.

저평가 이유로는 ▦전고점이었던 지난 2005년과 비슷한 현재 주가가 그동안의 성장 결과에 비해 낮은 수준이며 ▦2008년 이후 글로벌 자동차 시장의 주인공으로 부상한 한국에 대한 금융 시장의 평가가 미흡하다는 점을 들었다.

금융위기에서 시작된 경기침체에도 불구하고 국내 자동차 업체가 급성장했지만 여전히 주가는 세계 경쟁사 대비 절반 정도의 밸류에이션(기업 가치 대비 주가 수준)에 그치고 있다는 것이다.

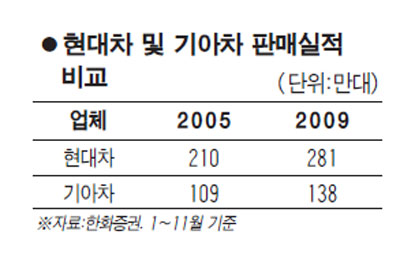

현대차그룹(현대차ㆍ기아차) 시가총액은 2005년 말 302억달러에서 273억달러(12월17일 현재)로 추락, 세계 전체에서 차지하는 비중이 5.2%에서 4.4%로 오히려 낮아져버렸다.

특히 국내 자동차 업계는 2009년 세계적인 불황에도 점유율을 높인 저력을 바탕으로 내년에도 확대 정책을 계속 이어갈 수 있을 것으로 전망했다.

지난해 6%에 불과하던 세계 판매 시장 점유율이 올해는 9%를 넘을 것으로 예상되고 품질 면에서도 최근 삐걱거리고 있는 도요타 등 주요 경쟁업체들과 차별성을 보이고 있기 때문이다.

강 연구위원은 목표주가로 현대차는 17만원, 기아차는 3만1,000원을 각각 제시했다.

일부에서 ▦환율 하락에도 실적 유지가 가능할지 ▦세계 생산ㆍ수요 회복에도 현재의 높은 점유율이 유지될 수 있을지 우려하고 있지만 그는 내년의 글로벌 시장 판매량이 6,380만대로 올해 대비 4.6% 성장하면서 충분한 수요가 있을 것으로 예상했다.

원ㆍ달러 환율하락의 악재로 이익률이 떨어질 수도 있지만 도요타 등 글로벌 주요업체들의 부진과 국내 업체의 성장성이 이를 만회할 수 있다는 것이다.

손명우 우리투자증권 연구위원도 "현재 환율은 2006~2007년과 대비해 여전히 15% 이상 높고 엔고 등에 따른 일본 업체 등의 부진으로 글로벌 재고도 낮아진 상태여서 국내 업체들의 양호한 실적 달성이 내년에도 가능할 수 있을 것"이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >