KB국민은행 노조 9,000명이 지난 8일 총파업 참여를 위해 지점창구를 비웠지만 고객들의 불편은 크지 않았다는 분석이 나오면서 새로운 논쟁거리가 부상하고 있다. 은행 고객 90% 이상이 모바일 등 비대면으로 송금과 대출을 하는 상황에서 단순 출납업무를 하는 점포를 유지할 필요성이 있느냐는 것이다. 비효율적인 점포를 유지하는 데 드는 비용은 결국 고객의 대출금리나 수수료에 전가될 텐데 이 기회에 은행별로 점포를 구조조정하라는 것이다. 이렇게 줄인 비용으로 고객에게 금리혜택을 더 주는 게 맞는다는 주장이다. 실제 카카오뱅크나 케이뱅크 등은 시중은행의 계좌 개설, 대출, 송금, 환전 등 모든 서비스가 가능하지만 전국에 점포는 하나도 없다. 이들 인터넷은행은 점포유지 비용을 줄여 고객에게 우대금리를 제공하면서 폭발적인 인기를 모으고 있다.

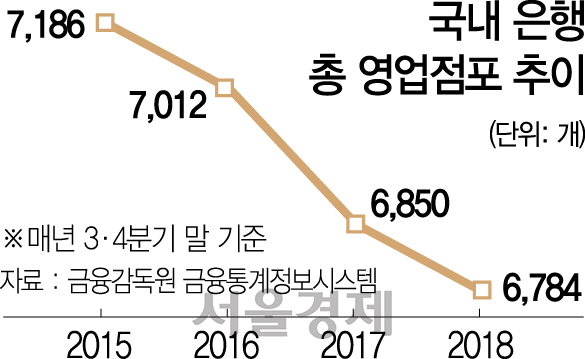

9일 금융권에 따르면 국내 시중은행의 점포는 전국적으로 6,700여개에 달한다. 이 가운데 열 곳 중 한두 곳을 제외하고는 대다수 점포가 적자다. 국내 5대 은행의 지난해 1인당 생산성(충당금 적립 전 이익 기준)은 평균 1억8,400만원이다. 일본 미쓰비시은행(4억4,300만원) 같은 글로벌 은행과 비교하면 3분의1 수준이다. 극단적으로 말해 적어도 현재 인력의 절반 이상이 ‘버블’에 가깝다는 얘기가 된다. 일부에서는 국민은행 노조 파업으로 고객들도 은행 점포와 인력운영의 현실을 민낯 그대로 접하게 됐을 것이라는 지적이 나온다.

상황이 이런데도 은행들은 점포 폐쇄에 적극 나서지 못하고 있다. 정부의 일자리 창출 기조에다 금융당국이 고령자와 취약계층 접근성 유지를 위해 함부로 점포를 폐쇄하지 못하게 해서다. 은행의 경영효율을 뒤로 하고 복지개념을 더 앞세우다 보니 점포 폐쇄는 더욱 엄두를 내기 어렵게 됐다. 지역구 의원들도 표를 얻을 심산으로 건물주와 지역 이익을 위해 통폐합을 절대 용인하지 않는다. 모바일뱅킹 등 비대면 채널을 이용하는 고객이 은행별로 90% 이상 되는 시점에서 은행의 점포 운영에 대한 근본적인 고민이 필요하다는 지적이 나온다. /황정원기자 garden@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

garden@sedaily.com

garden@sedaily.com