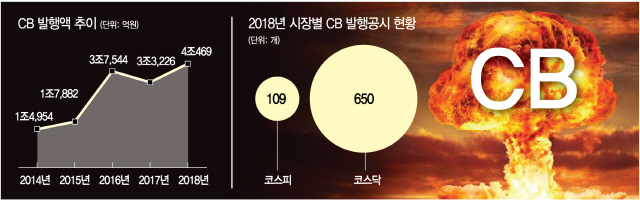

10일 금융투자업계에 따르면 지난해 전환사채와 신주인수권부사채(BW), 교환사채(EB) 등 주식관련사채의 발행액은 5조1,577억원으로 1년 만에 1조원 이상 늘었다. 주식관련사채 투자가 본격화한 2014년(1조8,581억원)과 비교해도 3배 가량 많은 규모다. 이 가운데 전체의 78%(4조469억원)를 차지할 정도로 전환사채 발행이 크게 늘었다.

채권 형태로 발행되지만 투자자가 원할 경우 주식으로 바꿀 수 있는 주식관련사채는 고수익보다 안정적인 수익을 선호하는 전문투자형 사모펀드(헤지펀드)가 공격적으로 매입하기 시작하면서 덩치를 키웠다. 신용도가 낮아 은행의 대출 문턱을 넘기 힘든 중소·벤처기업한테도 손쉬운 자금 확보 수단이 됐다.

특히 코스닥 활성화를 위해 지난해 4월 출시된 코스닥벤처펀드는 전환사채 과열 현상을 불러왔다. 코스닥 상장사 또는 벤처기업의 신주나 전환사채를 15% 보유하면 비교적 수익률이 높은 코스닥 공모주 30%를 우선 배정하다 보니 운용사들이 CB를 앞다투어 매집했고 ‘찍어내기만 하면 무조건 팔린다’는 인식마저 퍼졌기 때문이다. 심지어 이자율을 0%로 정한 전환사채도 빈번하게 등장했다. 지난해 전환사채 발행 공시를 한 코스닥 상장사는 650개로 코스피(109개)보다 6배나 많았다.

문제는 요즘처럼 주가가 오르면 전환사채를 해당 상장사 주식으로 전환한 후 이를 매도해 차익을 실현하려는 수요가 커질 수밖에 없다는 점이다. 올해 1월 주식 전환 청구권을 행사한 코스닥 상장사는 38개로, 코스닥 활성화 정책으로 지수에 거품이 끼었던 지난해 1월(80개)보다는 적지만 2017년 1월(19개), 2016년 1월(11개)과 비교하면 2~3배 늘어났다. 실제 빌보드 100위권에 오르며 전세계적인 인기를 끈 ‘상어가족’의 캐릭터 상품 판매사인 토박스코리아는 지난달 16~17일 전환사채와 BW 일부를 보통주로 전환한다는 공시를 한 직후 주가가 급락해 최고 2,000원까지 올랐던 주가가 1,370원대까지 떨어지기도 했다.

이달들어 외국인이 코스닥시장에서도 매수에 나서는 등 모처럼 온기가 퍼지는 가운데 이같은 매물 출현에 대한 우려가 올해 내내 이어질 가능성도 적지 않다는 지적이다. 금융투자업계 관계자는 “대다수의 코스닥 상장사들이 사모 형태로 전환사채를 발행하고 의무보호예수 기간을 1년으로 정하는데 이럴 경우 증권신고서 제출이 면제돼 금융당국의 감시에서 벗어날 수 있다”며 “결국 만기 1년짜리 매물이 줄줄이 대기하고 있는 셈”이라고 말했다.

/조양준·권용민기자 mryesandno@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com