아시아나항공(020560)에 대한 비적정 감사의견을 비롯해 국제유가·환율 상승, 보잉 737 맥스 추락 사고 등 항공주에 악재가 이어지고 있다. 대기업 계열사로서는 이례적으로 비적정 감사의견을 받은 아시아나항공은 관리종목으로 지정돼 오는 26일 거래가 재개되면 급락이 불가피할 것으로 예상된다. 항공업계의 실적 개선에 대한 기대가 높았던 지난해 하반기의 국제유가·환율 하락세는 올해 들어 상승세로 돌아서면서 실적 악화에 대한 우려를 높여주고 있다. 다음달부터 시작될 1·4분기 실적 발표 시즌을 앞두고 이 같은 악재가 항공주에 미칠 영향에 관심이 모아질 것으로 전망된다.

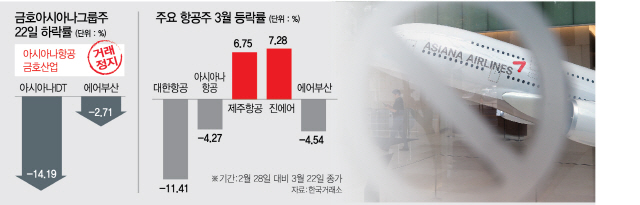

아시아나항공은 22일 감사인인 삼일회계법인으로부터 ‘감사범위 제한으로 인한 한정’ 감사의견을 받았다고 공시를 통해 밝혔다. 이에 대해 증권업계에서는 재무제표에 대한 시장 신뢰도가 떨어졌다는 평가가 나온다. 아시아나항공의 재무적 문제가 부각되면서 이날 자회사인 아시아나IDT(267850)가 14.19%, 에어부산(298690)은 2.71% 각각 하락했다.

유가증권시장 상장사가 한정 감사의견을 받으면 통상 관리종목으로 지정된다. 관리종목은 재무적 문제가 심각한 부실기업이라는 인식 때문에 기관투자가 등이 투자 대상에서 제외하는 것으로 알려져 있다. 아시아나항공은 감사인의 한정의견 사유를 신속히 해소하기 위해 이른 시일 내에 재감사를 신청한다는 계획이지만 증권가에서는 아시아나항공에 대한 눈높이를 낮추기 시작했다. 양지환·이지수 대신증권 연구원은 아시아나항공에 대한 투자의견을 ‘매수’에서 ‘시장수익률’로 하향 조정하고 목표주가도 4,800원에서 4,300원으로 낮췄다. 김유혁·송유림 한화투자증권 연구원은 “재감사 과정에서 이번에 정정 공시된 실적보다 비용이 더 늘어날 가능성이 있으며 재무제표의 신뢰성이 저하될 수 있다”며 “추후 진행될 과정에 대해 모니터링하고 투자의견과 목표주가를 조정할 수 있다”고 진단했다.

대한항공(003490)은 이달 들어 주가가 11.41% 하락했다. 국제유가·환율 상승세와 함께 1·4분기 실적에 대한 우려가 하락세의 원인으로 꼽힌다. 지난 1월 말 올해 최저치인 달러당 1,113원까지 하락했던 원·달러 환율은 이달 8일 올해 최고치인 1,137원까지 상승했다. 서부텍사스산원유(WTI) 연결 선물 시세도 올해 초 배럴당 46~49달러에서 20일 60.23달러로 올해 처음 60달러를 넘어섰다. 이한준 KTB투자증권(030210) 연구원은 “국제유가·환율 등 거시 변수가 좋은 흐름이 아니고 시장 컨센서스를 웃돌 것으로 예상됐던 1·4분기 실적도 기대에 못 미칠 수 있다”고 예상했다.

반면 저가항공사(LCC) 제주항공(089590)·진에어(272450)는 13~15일 열린 한중 항공회담에서 결정된 양국 운항 항공편 확대로 인한 수혜가 예상되며 최근 상승세를 나타내고 있다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com