다음 달은 2009년 6월 경기 저점을 찍은 이후 정확하게 120개월이 되는 시점이다. 전미경제연구소에 따르면 1991년 3월을 저점, 2001년 3월을 고점으로 하는 120개월 최장 호황과 ‘타이’다. 특별한 이변이 없는 한 미국의 이번 경기 확장국면은 사상 최장 기간이 될 것이다. 그러나 1990년대 120개월 호황과 2010년대 120개월 호황은 많이 다르다. 1990년대는 세계 인구의 지속적인 증가, 소비에트 연방의 붕괴, 중국의 자본주의 세계 경제 편입과 미국에서 시작된 컴퓨터, IT 기술혁신으로 미래에 대한 희망이 넘치던 시기다. 지금은 미국과 몇몇 신흥국을 제외하면 희망을 얘기하는 곳은 거의 없다.

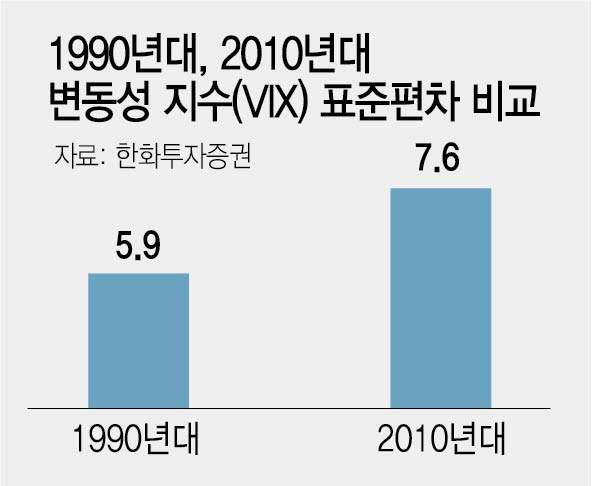

주식시장의 변동성을 측정하는 변동성 지수(VIX)도 마찬가지다. 1990년대 변동성의 표준편차는 5.9포인트였지만, 2010년대는 7.6포인트다. 1990년대 10년간 주식 투자자들이 행복했다면 최근 10년간 주식 투자자들은 불안에 시달리고 있다

미중 무역갈등의 전망은 긍정적이지 않다. 미국과 중국이 마지막 협상을 시도하게 될 다음 달 말 일본 오사카 G20 정상회담은 경우에 따라서 극적인 타결이 될 수도 있고, 지난번 하노이 북미 정상회담처럼 미중 양국이 협상을 파기할 수도 있다. 이번에 협상이 파기된다면 내년 미국의 대통령 선거 때까지 그 상태가 지속될 수 있다. 2012년 이후 평온한 시기가 이어지다가 2015년말 극우파가 득세하기 시작하면서 2016년 유럽 각국의 선거 일정, 브렉시트 투표일, 미국의 대통령 선거일에 긴장했다. 지난해 4월부터는 주식 투자자들이 미국이 중국에 관세를 언제부터 몇 %나 부과할지에 촉각을 곤두세우고 있다.

경제 지표와 미 연준의 금리정책이 주가지수의 변동성을 설명하지 못하게 되면서 주식시장을 경제로 설명하는 이코노미스트의 역할이 현저히 줄어들고 정치와 지정학 전문가가 그 자리를 대신하게 됐다. 펀드 매니저들이 펀드 성과를 고객에게 설명할 때도 자신들의 전문 영역인 개별종목 얘기가 의미 없어지고, 자신들에게는 생소한 정치와 지정학 얘기를 할 수밖에 없게 됐다. 이 과정에서 투자자들이 공모 주식형 펀드를 외면하는 현상이 가속화됐다.

이제 주식 간접투자도 전 세계적으로 공모 주식형 펀드보다는 상장지수펀드(ETF)와 사모펀드, 헤지펀드 중심으로 바뀌었다. 개별종목 분석보다 거시 경제에 대한 설명이 더 통하다 보니 ETF가 커졌고, 정치와 지정학 얘기를 할 수 밖에 없다면 주식 편입비중 조절밖에 못하는 공모 주식형 펀드보다는 편입 상품과 전술에서 다양한 운용이 가능한 사모 및 헤지펀드가 유리하다.

따라서 주식 편입비중은 그대로 유지한 채로 이벤트에 민감하게 반응하는 미국 국채와 유로화를 위험관리 기법으로 쓸 수 있다. 주식이라는 위험 자산을 가졌으니 변동성이 커졌을 때 주식에 불리한 이벤트의 발생 가능성에 대비해서 미국 국채 매수, 혹은 유로화 공매도를 하는 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com