주요 금융사 중 처음으로 지난해 실적을 발표한 KB금융그룹과 IBK기업은행이 나란히 사상 최대 당기순이익을 올렸다. 대출이 꾸준히 늘어난 동시에 하반기 금리까지 올라 이자 이익이 껑충 뛰었고 은행 외 자회사들도 고른 성장을 했다. 특히 KB금융은 2년 만에 자사주 소각에 나서며 주가 부양에 시동을 걸어 다른 금융사로도 확산할지 주목된다.

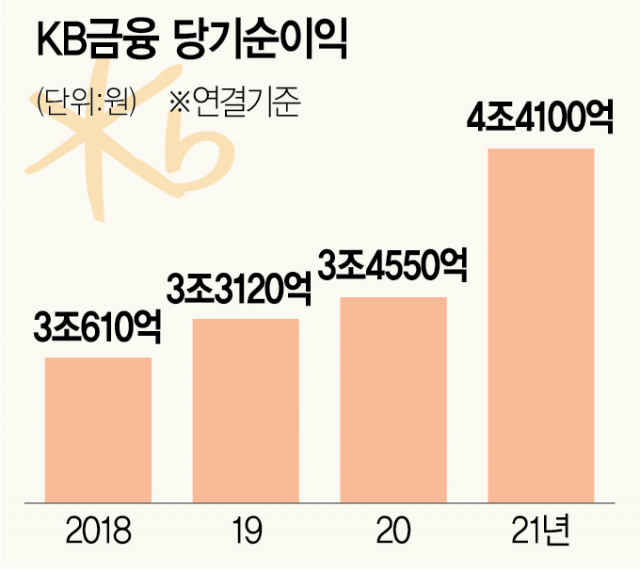

8일 KB금융은 지난해 당기 순이익이 전년보다 25.2% 증가한 4조 4100억 원을 기록했다고 밝혔다. 국내 금융지주가 한 해 당기순이익으로 4조 원이 넘는 돈을 벌어들인 것은 이번이 처음이다. 시장에서는 9일 지난해 실적을 발표하는 신한금융그룹 역시 4조 3000억~4000억 원대의 순이익을 기록한 것으로 보고 있다. 나란히 ‘순익 4조 클럽’에 입성한 두 금융지주 간의 리딩뱅크 경쟁도 치열해질 것으로 예상된다.

KB금융 실적을 세부적으로 보면 이자·수수료 수익이 골고루 성장했다. 순이자 이익은 지난해 11조 2296억 원으로 1년 새 15.5% 늘었다. 은행의 대출금이 319조 원으로 전년보다 7.9% 늘었고 금리 상승으로 순이자마진(NIM)도 1.83%(그룹 기준)를 기록하며 2020년 대비 7bp(1bp=0.01%포인트) 상승했다. 순수수료 이익은 3조 6256억 원으로 2020년보다 22.5%나 뛰었다. 이 외에 금리 상승기 충격을 완화할 대손충당금을 늘리라는 금융 당국의 압박에 지난해 4분기에만 신용 손실 충당금을 5886억 원이나 쌓아 전 분기보다 195.2%나 늘렸다. 연간으로도 1조 1851억 원을 기록하며 2020년보다 13.6% 늘렸다. 계열사별로는 국민은행의 당기순이익이 2조 5908억 원으로 12.7% 성장했고 국민카드가 4189억 원으로 29% 늘었다. KB증권(5943억 원)과 손해보험(3018억 원) 등도 각각 39.6%, 84.1% 증가했다.

주목할 점은 주가 부양에 팔을 걷어붙였다는 것이다. 이날 KB금융은 “주주가치 제고를 위해 1500억 원 규모의 자사주 소각을 결정했다”고 전했다. 자사주 소각은 발행 주식 수를 줄여 주당 가치를 높이는 대표적인 주주 환원 정책이다. KB는 2019년 말에도 은행 지주사 최초로 자사주를 소각(1000억 원 규모)한 바 있으며 이번이 2년 만이자 두 번째다. 증권·보험사 등 탄탄한 그룹 포트폴리오를 구축한 데다 해외 인수합병(M&A)는 시일이 걸리므로 자사주 소각을 통한 주주가치 제고를 통해 ‘리딩뱅크’ 입지를 다지려는 포석으로 평가된다.

금융권 관계자는 “KB금융의 자사주 보유 규모가 9000억 원인 점을 감안할 때 추가 소각도 가능해 보인다”며 “다른 금융지주도 동참해 글로벌 금융사 대비 현저하게 저평가된 국내 금융사의 주가 상승 요인으로 작용할 것”이라고 내다봤다. KB는 당국 압박에 20%(2020년)로 낮췄던 배당 성향도 26%로 끌어올렸다. 주당 배당금은 2940원으로 전년보다 66% 증가했다.

기업은행 역시 사상 첫 ‘순익 2조 클럽’에 가입했다. 기업은행은 이날 지난해 자회사를 포함한 연결 당기순이익이 2조 4259억 원으로 전년보다 56.7% 늘었다고 공시했다. 중소기업 대출 잔액이 203조 9000억 원으로 전년 대비 9.2% 불어나며 금융권 최초로 200조 원을 돌파했다. 은행 외 일반 자회사 당기순이익 역시 4233억 원을 기록하며 전년 말 대비 65.2% 증가했다. 기업은행 관계자는 “초저금리 대출 등 중소기업과 소상공인 지원을 통한 자산 성장, 수익원 다각화 노력에 따른 자회사 이익 증가 등이 실적 개선에 도움이 됐다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com